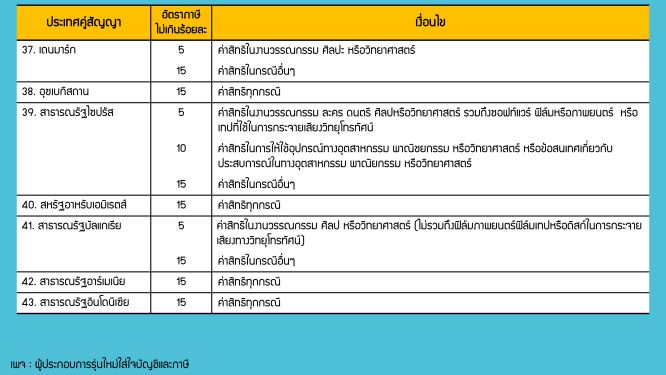

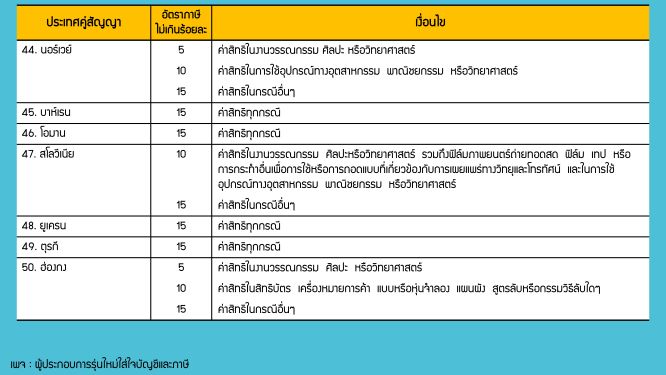

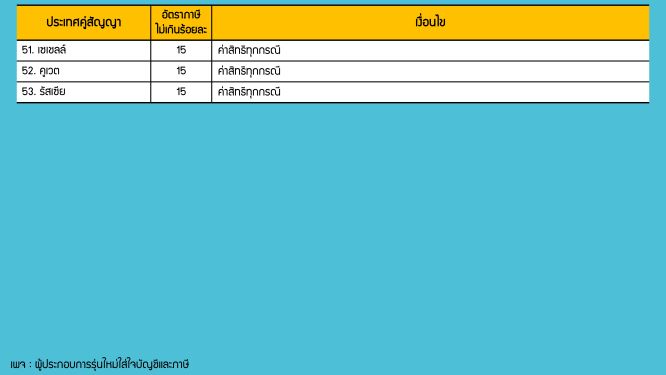

การจำกัดเพดานอัตราภาษีในประเทศผู้จ่ายค่าสิทธิ ตามอนุสัญญาภาษีซ้อนฉบับต่างๆ

HIGHLIGHTS

ผู้จ่ายค่าสิทธิมีสิทธิเก็บภาษีได้ตามกฎหมายภายในแต่ต้องไม่เกินเพดานอัตราที่กำหนดครับ

ถ้าผู้รับค่าสิทธิไม่มีสถานประกอบการถาวรหรือฐานประกอบการประจำอยู่ในประเทศผู้จ่ายค่าสิทธิให้ประเทศผู้จ่ายค่าสิทธิมีสิทธิเก็บภาษีได้ตามกฎหมายภายในแต่ต้องไม่เกินเพดานอัตราดังต่อไปนี้

Cr. กรมสรรพากร