การนำผลขาดทุนสุทธิยกมาไม่เกิน 5 รอบระยะเวลาบัญชี

HIGHLIGHTS

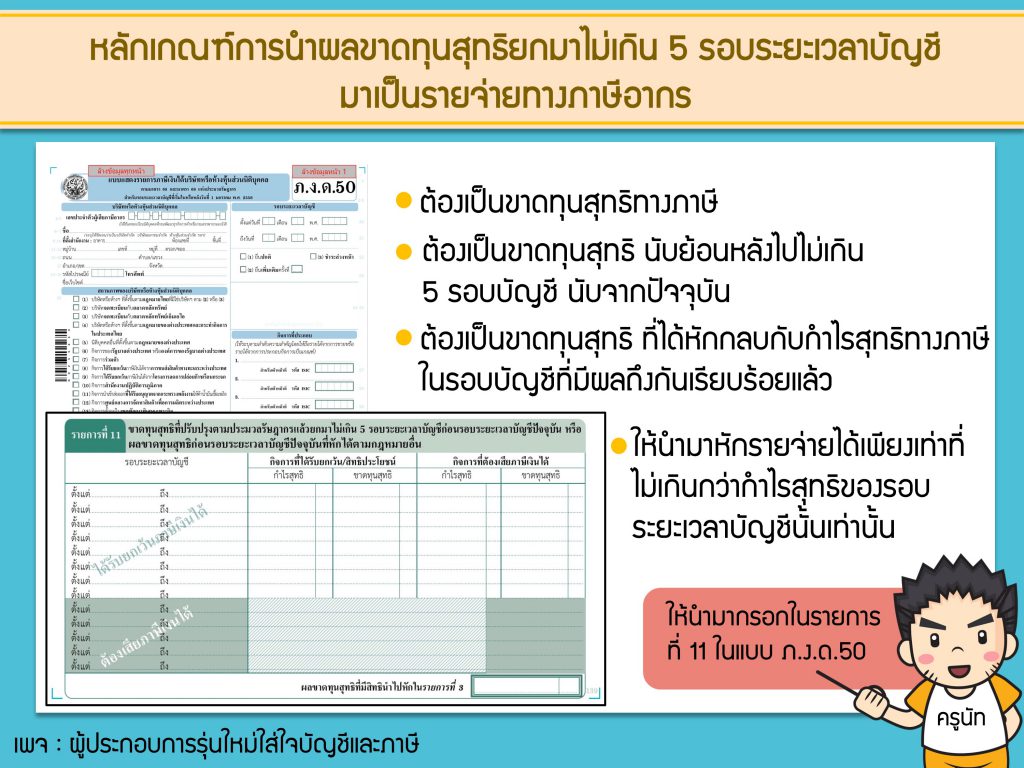

ข้อดีของการประกอบกิจการขาดทุนก็มีคือถ้าเราเป็นนิติบุคคลแล้วประกอบกิจการขาดทุนสามารถที่จะนำผลขาดทุนสะสมยกมาใช้ได้ไม่เกิน 5 รอบระยะเวลาบัญชี โดยจะต้องเป็นขาดทุนสุทธิทางภาษี นับย้อนหลังไปไม่เกิน 5 รอบบัญชี นับจากปัจจุบัน

ที่ได้หักกลบกับกำไรสุทธิทางภาษี ในรอบบัญชีที่มีผลถึงกันเรียบร้อยแล้ว ให้นำมาหักรายจ่ายได้เพียงเท่าที่ไม่เกินกว่ากำไรสุทธิของรอบระยะเวลาบัญชีนั้นเท่านั้น ให้นำมากรอกในรายการที่ 11 ในแบบ ภ.ง.ด.50

หลายกิจการไม่กล้าที่จะทำงบขาดทุนเพราะมักจะได้ยินข่าวลืมว่าทำธุรกิจขาดทุนระวังจะเจอท่านเจ้าหน้าที่กรมสรรพากรเรียกตรวจสอบงบการเงิน แต่ข้อดีของการประกอบกิจการขาดทุนก็มีคือถ้าเราเป็นนิติบุคคลแล้วประกอบกิจการขาดทุนสามารถที่จะนำผลขาดทุนสะสมยกมาใช้ได้ไม่เกิน 5 รอบระยะเวลาบัญชี

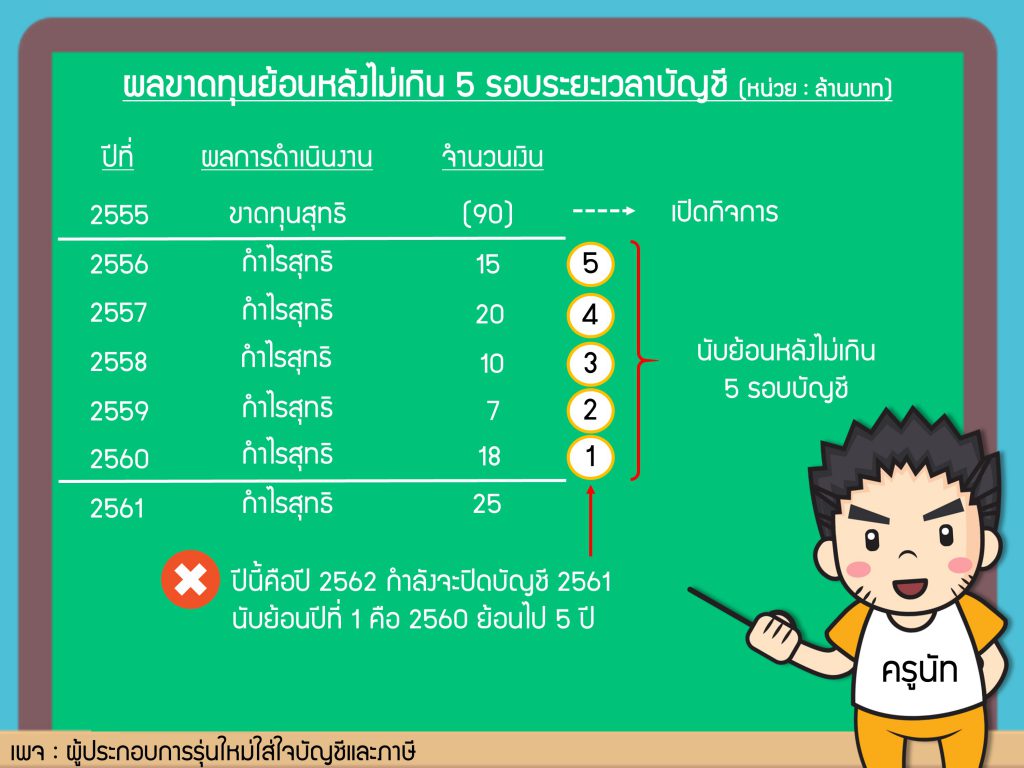

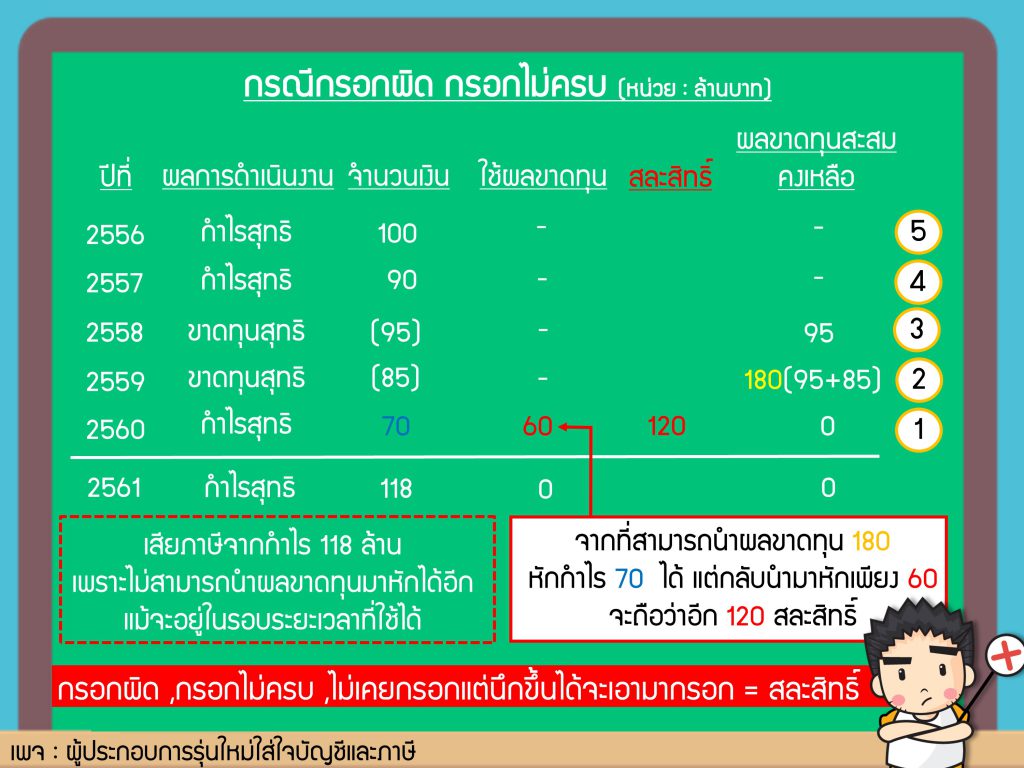

วันนี้ผมจะมาสอนวิธีการนับ 5 รอบระยะเวลาบัญชีว่านับกันอย่างไร และข้อควรระวังเกี่ยวกับการยกยอดผลขาดทุนครับ

ปล. ประกอบกิจการในรูปแบบบุคคลธรรมดาไม่สามารถยกยอดผลขาดทุนไปใช้ในปีถัดไปได้นะครับ