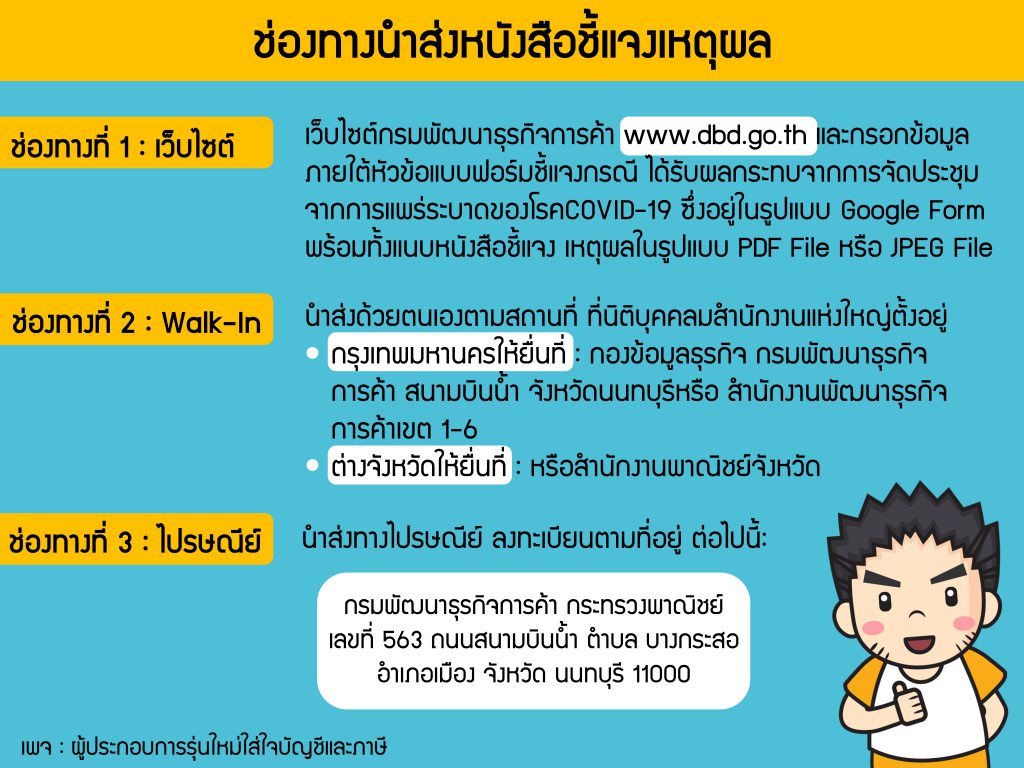

สรุปการประชุมล่าช้า

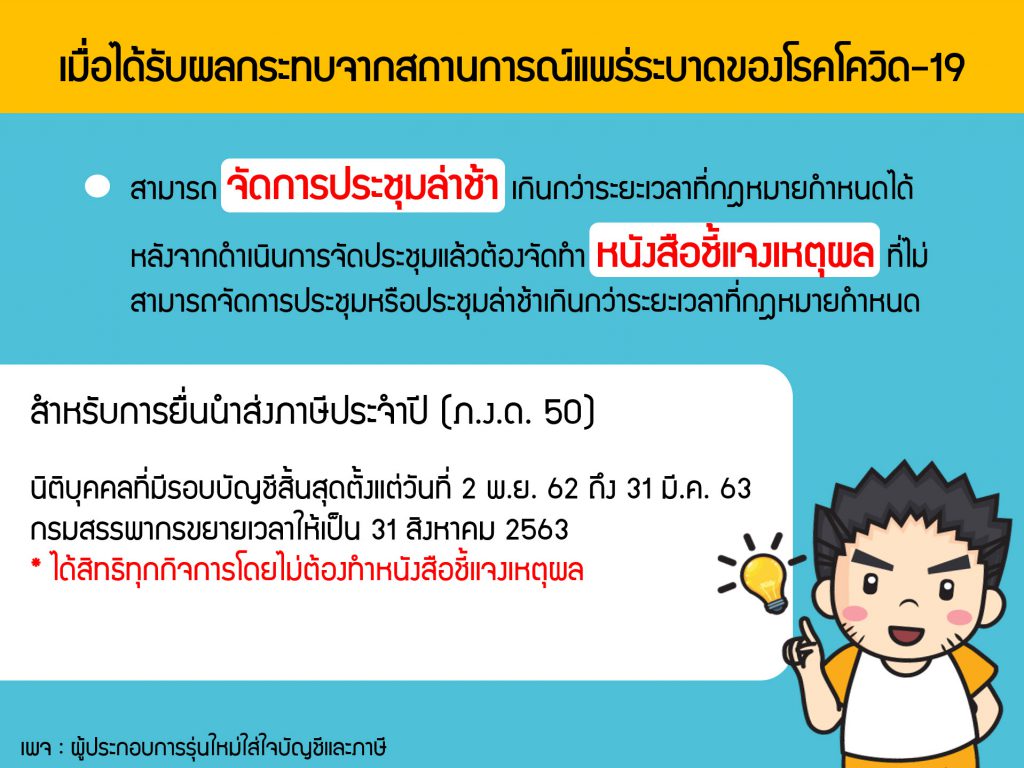

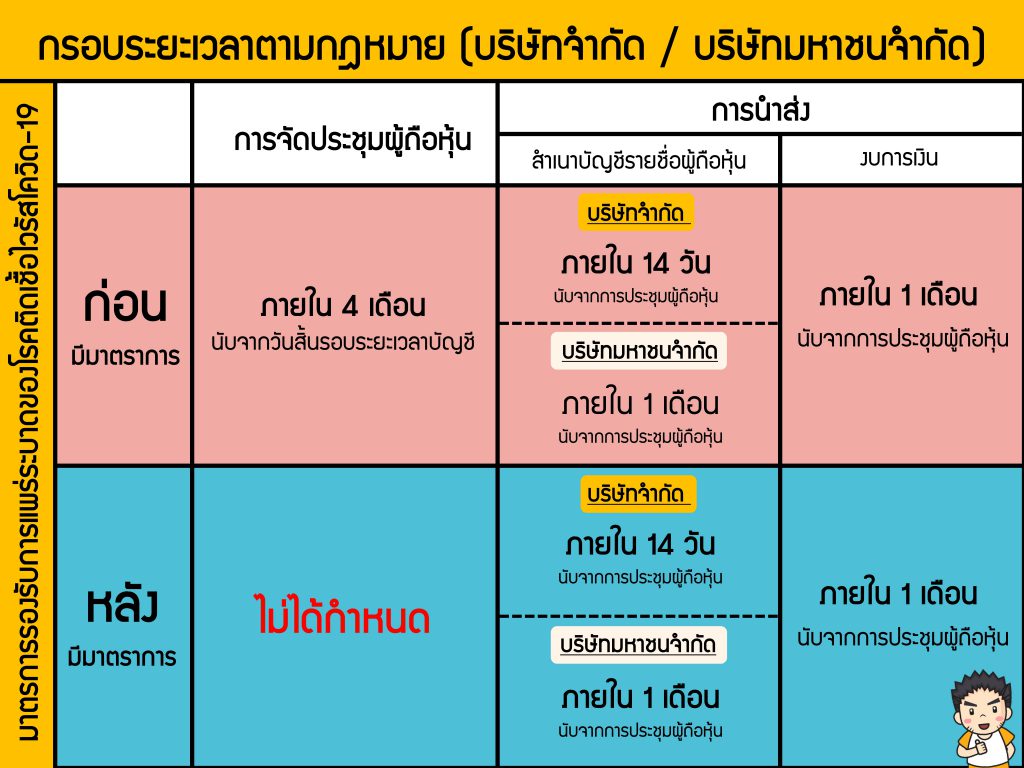

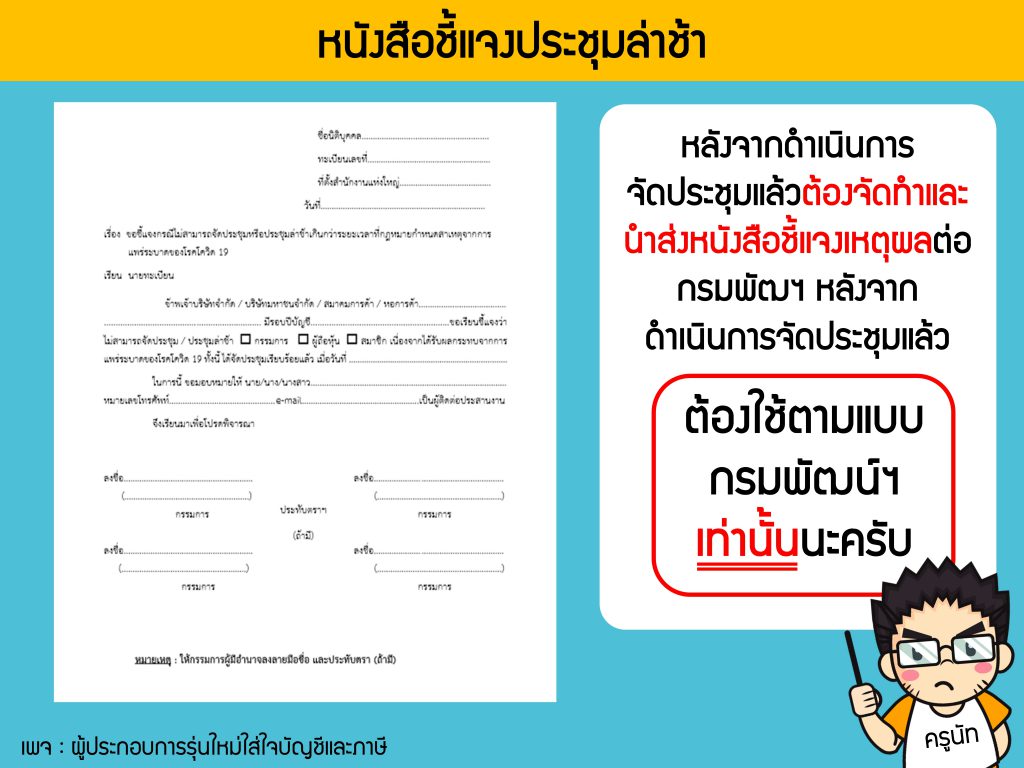

สำหรับนิติบุคคลที่ปิดงบไม่ทัน เอ้ยๆๆๆ ปิดงบเสร็จเรียบร้อยแล้วแต่ไม่สามารถจัดประชุมได้ภายใน 4 เดือนนับจากวันสิ้นรอบระยะเวลาบัญชี เนื่องจากสถานะการโควิท กรมพัฒน์ก็เลยออกมาช่วยเหลือขยายระยะเวลาให้ซึ่งรายละเอียดค่อนข้างมากไปศึกษาจากรูปในโพสได้เลยครับ

ประเด็นคำถามที่คนส่วนใหญ่ถามมา

1️⃣ ถ้าจัดประชุมล่าช้าแล้วต้องลงประกาศหนังสือพิมพ์วันไหน

▶️ ลงวันไหนก็ได้ขอแค่ก่อนวันจัดประชุมไม่น้อยกว่า 7 วัน

2️⃣ ก่อนหน้านี้เคยลงประกาศหนังสือพิมพ์ไปแล้วเพราะคิดว่าจะจัดประชุมได้ภายในวันที่ 30 เมษายน 2563

▶️ ลงไปแล้วลงใหม่ได้ครับ

3️⃣ วันที่ในหน้ารายงานผู้สอบบัญชีต้องลงภายในวันที่ 30 เมษายน 2563 หรือไม่

▶️ ผู้สอบตรวจเสร็จวันไหนก็ลงวันนั้นได้เลย แต่ไม่ควรลงวันที่ในหน้ารายงานหลังวันจัดประชุมนะ (งบยังไม่เสร็จประชุมได้อย่างไร)

4️⃣ จัดประชุมเร็วสามารถยื่นภาษีภายใน 31 สิงหาคม 2563 ได้มั้ย

▶️ ยื่นภาษี 31 ส.ค. 63 ได้เลย กรมพัฒน์กับกรมสรรพากรคนละหน่วยงานกัน

หนังสือชี้แจ้งกรณีได้รับผลกระทบจากการแพร่ระบาด Covid-19 >> https://bit.ly/2WxZKwI