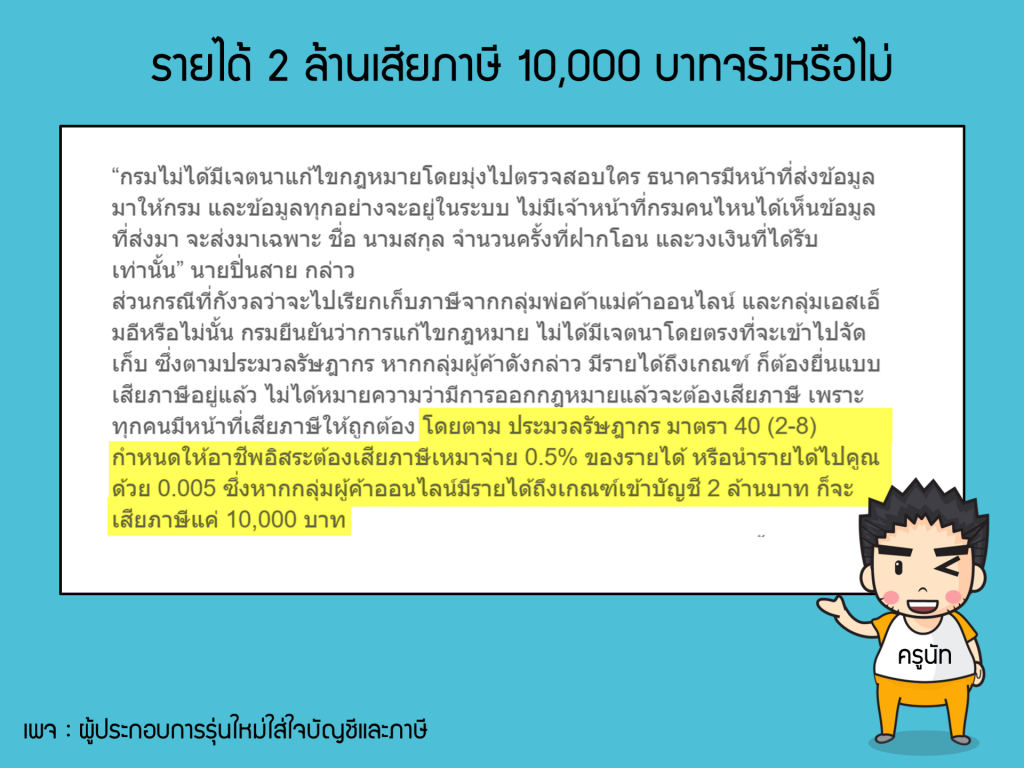

รายได้ 2 ล้านเสียภาษี 10,000 บาทจริงหรือไม่

มีหลายคน inbox มาสอบถามเกี่ยวกับเรื่องภาษีเหมาที่ทางกรมสรรพากรบอก บางคนถามว่าปีเค้ารายได้ไม่ถึง 2 ล้าน แต่เสียภาษีเยอะกว่า 10,000 บาท ถ้าจะเปลี่ยนมาเสียแบบเหมาจ่ายที่ 0.5% ของรายได้จะต้องทำอย่างไร

ผมอธิบายวิธีการคำนวนภาษีเงินได้บุคคลธรรมดาคร่าวๆ ให้ทุกคนเห็นภาพกันก่อนครับ

![]() ️ ให้ทุกคนคำนวณภาษีด้วยวิธีแรกก่อนโดยเอา เงินได้สุทธิxอัตราภาษีเงินได้บุคคลธรรมดาก่อน

️ ให้ทุกคนคำนวณภาษีด้วยวิธีแรกก่อนโดยเอา เงินได้สุทธิxอัตราภาษีเงินได้บุคคลธรรมดาก่อน

เงินได้สุทธิ = รายได้ – ค่าใช้จ่าย – ค่าลดหย่อน

โดยค่าใช้จ่ายเราสามารถเลือกหักแบบเหมาอัตราค่าใช้จ่ายสูงสุดได้ที่ 60% แล้วแต่ประเภทเงินได้ หรือจะเลือกหักค่าใช้จ่ายตามจริงก็ได้

![]() ให้คำนวนภาษีอีกวิธีหนึ่งคือ 0.5% ของรายได้

ให้คำนวนภาษีอีกวิธีหนึ่งคือ 0.5% ของรายได้

![]() เปรียบเทียบยอดภาษีจากวิธีที่ 1 กับวิธีที่ 2 ให้ดูว่าวิธีไหนมียอดภาษีจ่ายมากกว่า ให้เสียภาษีตามยอดที่มากกว่า

เปรียบเทียบยอดภาษีจากวิธีที่ 1 กับวิธีที่ 2 ให้ดูว่าวิธีไหนมียอดภาษีจ่ายมากกว่า ให้เสียภาษีตามยอดที่มากกว่า

สรุปรายได้ 2 ล้านบาทเสียภาษีน้อยที่สุดคือ 10,000 บาท ตามที่กรมสรรพากรบอก (รายได้ 2 ล้านบาททำธุรกิจขาดทุนก็ต้องเสียภาษีขั้นต่ำ 10,000 บาท จะแตกต่างกับนิติบุคคลที่ขาดทุนไม่ต้องเสียภาษี และยกผลขาดทุนสะสมไปใช้ปีถัดไปได้)

นอกจากนี้ถ้ารายได้จากการขายสินค้าหรือบริการเกิน 1.8 ล้านบาทจะต้องจดทะเบียนภาษีมูลค่าเพิ่ม และทุกครั้งที่ขายสินค้าหรือให้บริการจะต้องเรียกเก็บ VAT 7% จากลูกค้าเพื่อนำส่งกรมสรรพากรด้วยนะครับ