เงินช่วยเหลือค่าโทรศัพท์ที่ให้กับพนักงาน

HIGHLIGHTS

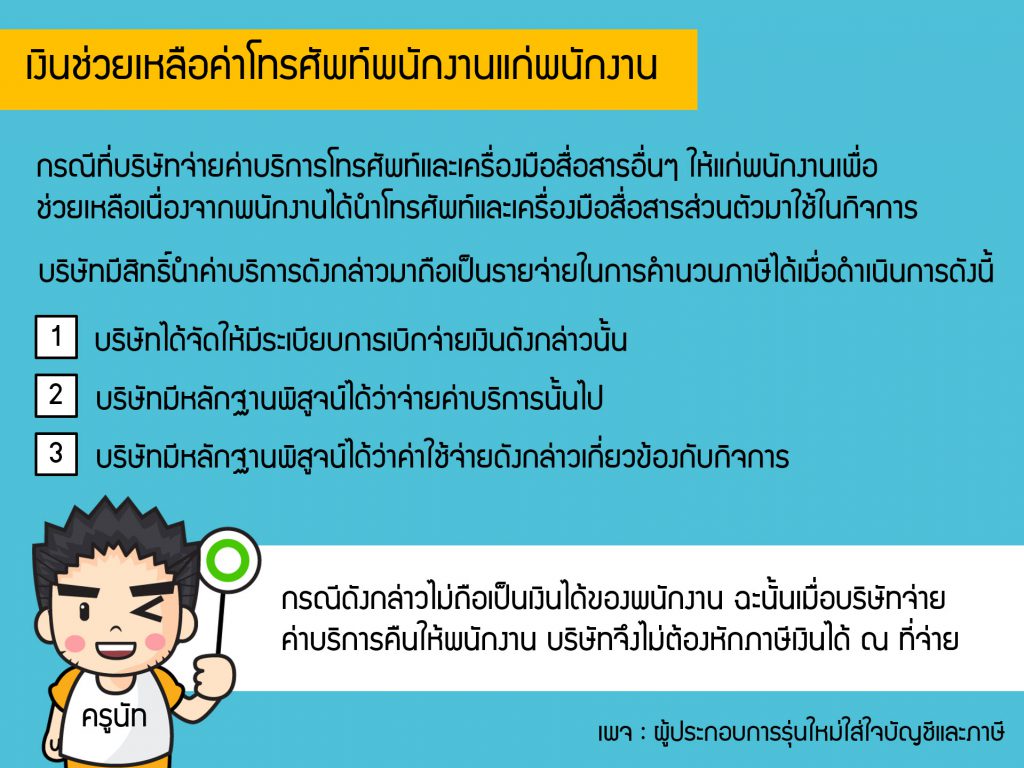

เงินช่วยเหลือค่าโทรศัพท์ที่ให้กับพนักงานในการติดต่องานให้กับกิจการ สามารถนำมาเป็นค่าใช้จ่ายทางภาษีได้ และไม่ถือเป็นเงินได้ของพนักงาน

สรุปสั้นๆ เลยก็คือ เงินช่วยเหลือค่าโทรศัพท์ที่ให้กับพนักงานในการติดต่องานให้กับกิจการ สามารถนำมาเป็นค่าใช้จ่ายทางภาษีได้ และไม่ถือเป็นเงินได้ของพนักงาน