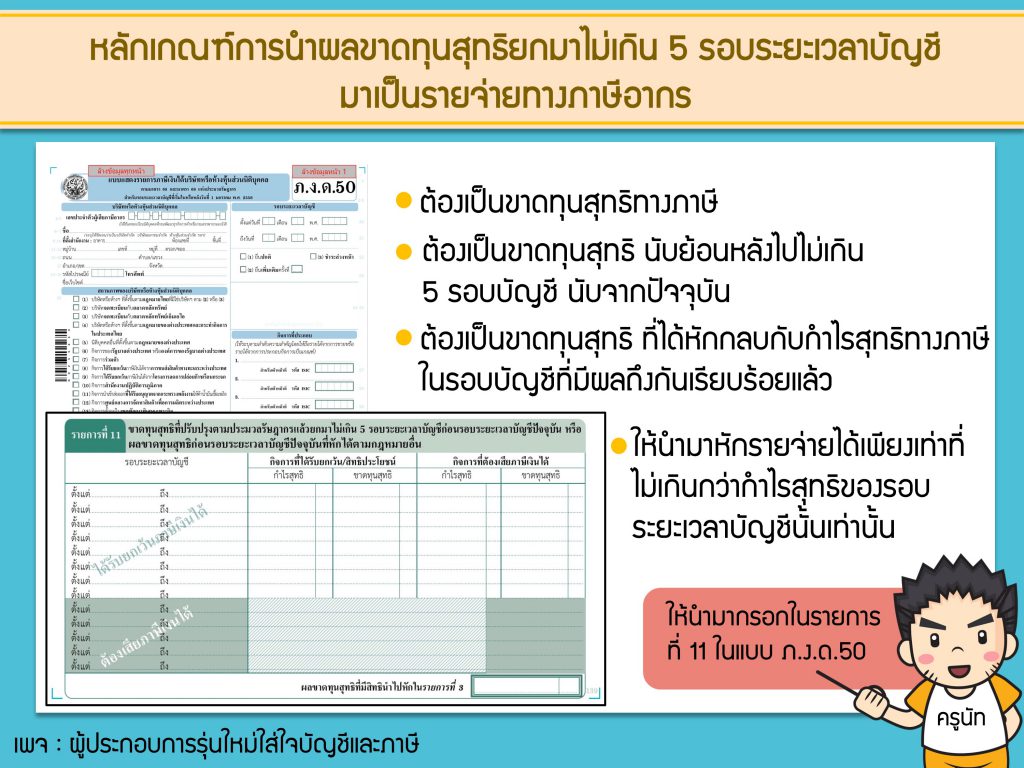

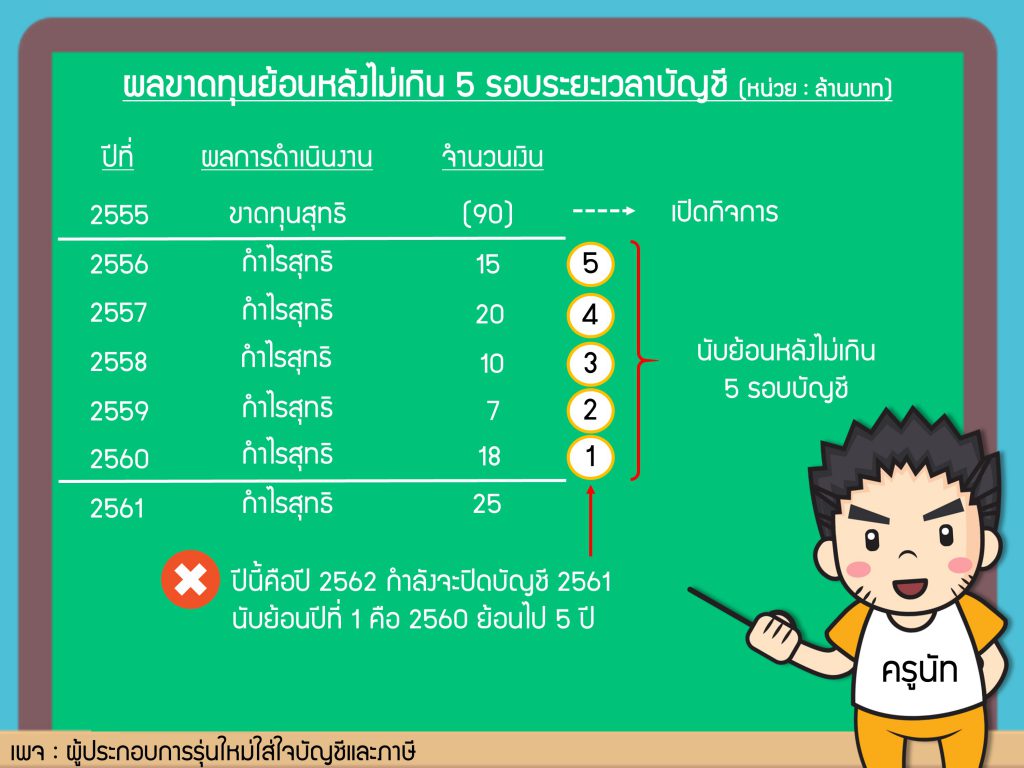

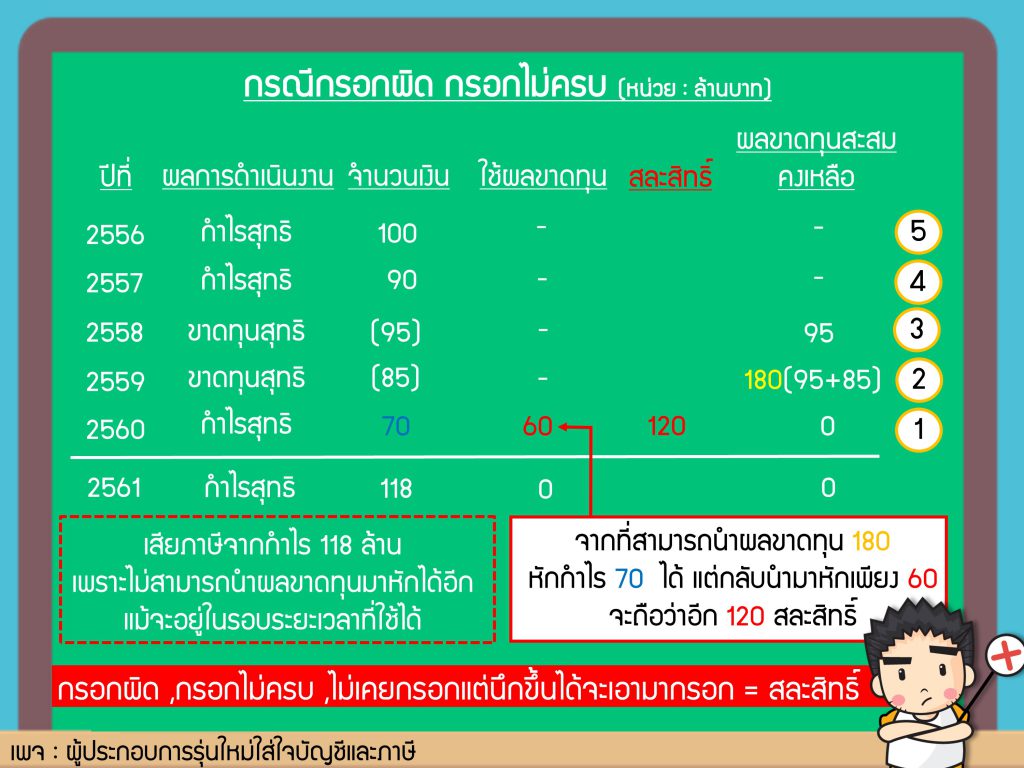

หลายกิจการไม่กล้าที่จะทำงบขาดทุนเพราะมักจะได้ยินข่าวลืมว่าทำธุรกิจขาดทุนระวังจะเจอท่านเจ้าหน้าที่กรมสรรพากรเรียกตรวจสอบงบการเงิน แต่ข้อดีของการประกอบกิจการขาดทุนก็มีคือถ้าเราเป็นนิติบุคคลแล้วประกอบกิจการขาดทุนสามารถที่จะนำผลขาดทุนสะสมยกมาใช้ได้ไม่เกิน 5 รอบระยะเวลาบัญชี

วันนี้ผมจะมาสอนวิธีการนับ 5 รอบระยะเวลาบัญชีว่านับกันอย่างไร และข้อควรระวังเกี่ยวกับการยกยอดผลขาดทุนครับ

ปล. ประกอบกิจการในรูปแบบบุคคลธรรมดาไม่สามารถยกยอดผลขาดทุนไปใช้ในปีถัดไปได้นะครับ