(27.5 x 14.5 นิ้ว) (1656 x 872 px) (1)-b2498255880e1e8661f157bb0d360d75-1706x896.png)

การแจกสินค้าทดลอง และคูปองส่วนลดต้องเสีย VAT หรือไม่

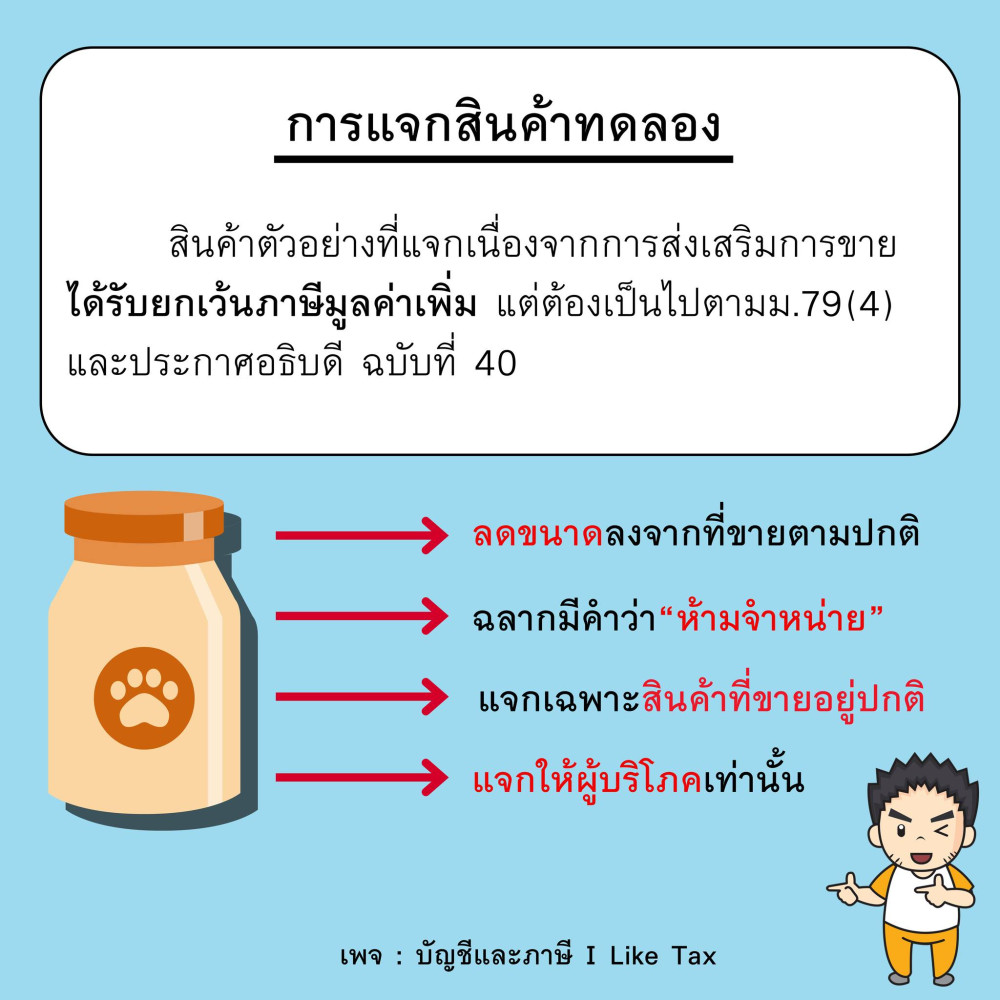

(1) การแจกสินค้าตัวทดลอง

การแจกสินค้าตัวอย่างเพื่อส่งเสริมการขาย บริษัทฯ ไม่ต้องนำมูลค่าสินค้าตัวอย่างที่แจกเนื่องจากการจัดกิจกรรมส่งเสริมการขายมารวมคำนวณเป็นมูลค่าของฐานภาษีเพื่อเก็บภาษีมูลค่าเพิ่มทั้งนี้ต้องเป็นไปตามมาตรา 79(4) แห่งประมวลรัษฎากร ประกอบกับข้อ 2(7) ของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40) เรื่อง กำหนดลักษณะ และเงื่อนไขค่าตอบแทนที่ไม่ต้องนำมารวมคำนวณมูลค่าของฐานภาษี ตามมาตรา 79 (4)แห่งประมวลรัษฎากร ลงวันที่ 26 สิงหาคม พ.ศ. 2535

ตัวอย่างสินค้าทดลองที่ได้รับยกเว้น VAT

- ลดขนาดลงจากที่ขายตามปกติ

- ฉลากมีคำว่า “ห้ามจำหน่าย”

- แจกเฉพาะสินค้าที่ขายอยู่ปกติ

- แจกให้ผู้บริโภคเท่านั้น

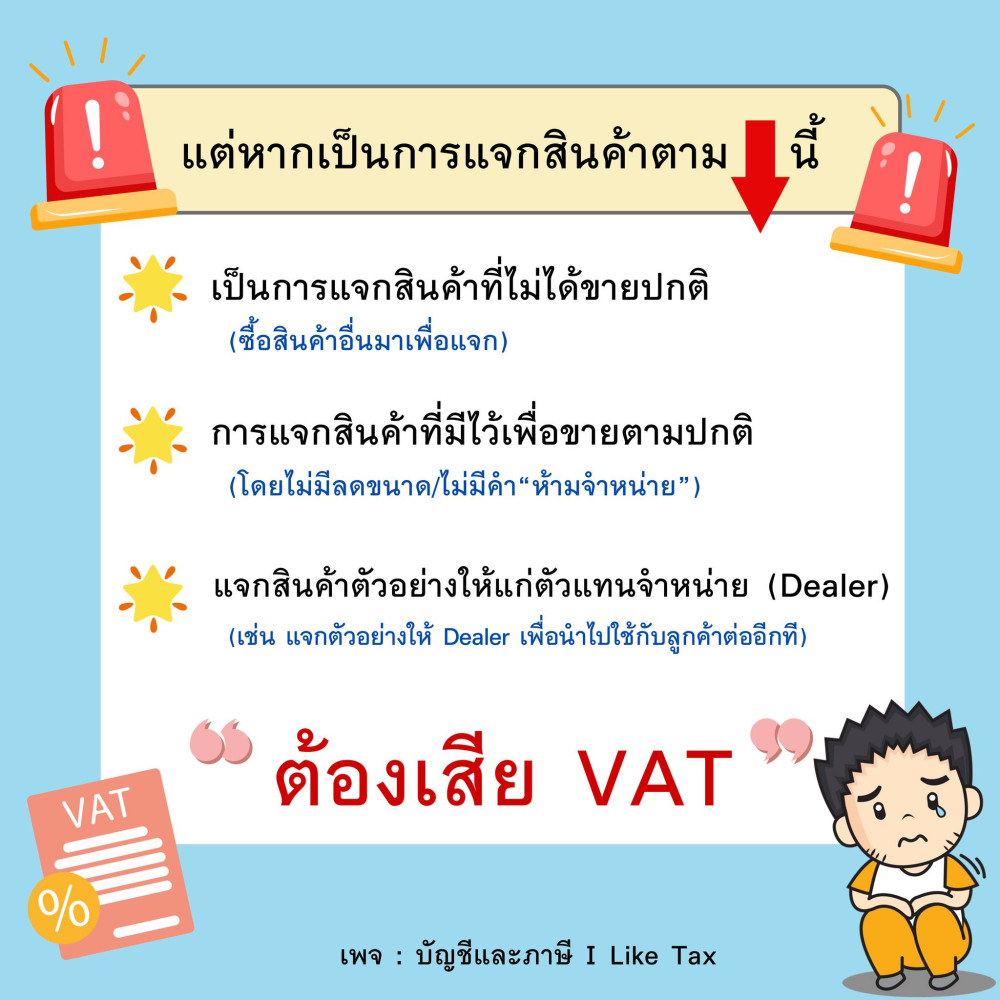

(2) การแจกสินค้าดังต่อไปนี้ต้องเสียภาษีมูลค่าเพิ่ม

- เป็นการแจกสินค้าที่ไม่ได้ขายปกติ (ซื้อสินค้าอื่นมาเพื่อแจก)

- การแจกสินค้าที่มีไว้เพื่อขายตามปกติ โดยไม่มีลดขนาด/ไม่มีคำ“ห้ามจำหน่าย”

- แจกสินค้าตัวอย่างให้แก่ตัวแทนจำหน่าย (Dealer) เพื่อนำไปใช้กับลูกค้าต่ออีกที

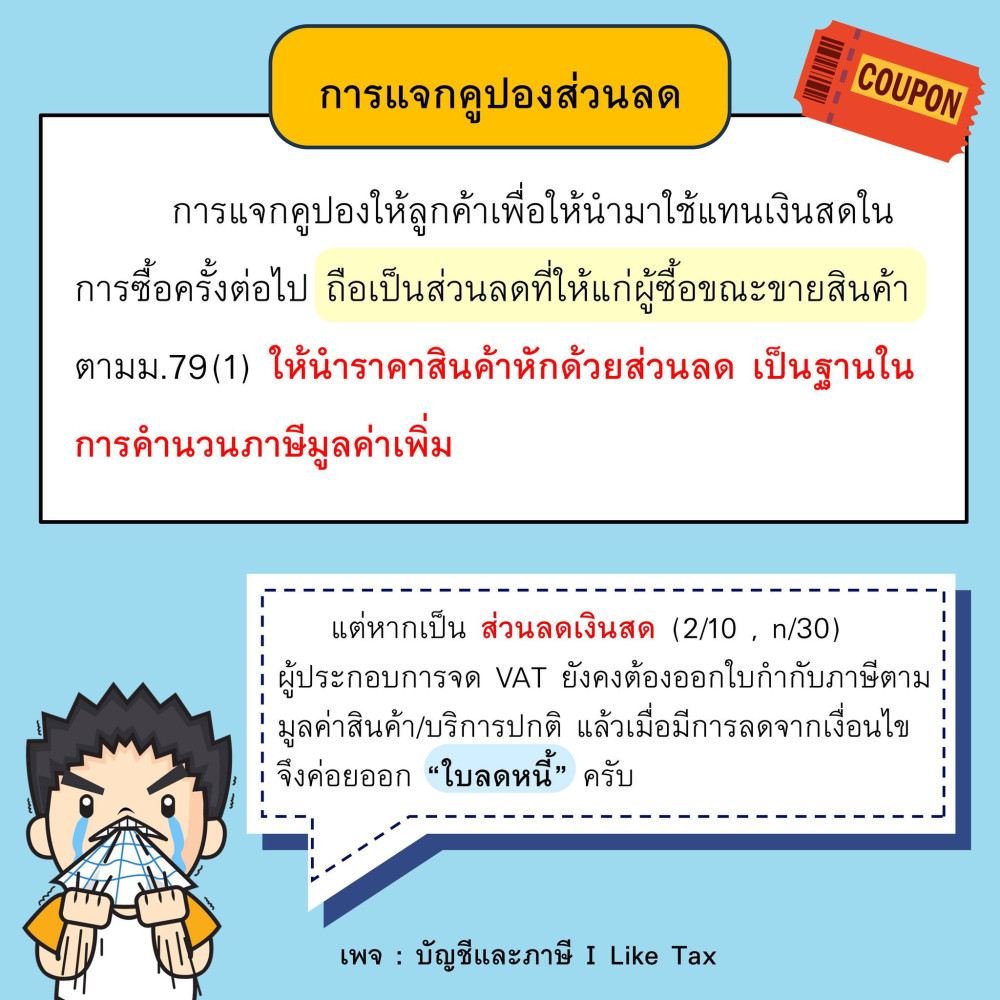

- การแจกคูปองส่วนลด

การแจกคูปองให้กับลูกค้าเพื่อให้ลูกค้านำคูปองมาใช้แทนเงินสดในการซื้อสินค้าในครั้งต่อไป ซึ่งบริษัทฯ ให้ส่วนลดตามนั้น ถือเป็นส่วนลดที่ผู้ขายลดให้แก่ผู้ซื้อในขณะขายสินค้า ดังนั้น ในการออกใบกำกับภาษีให้ใช้ราคาสินค้าหักด้วยส่วนลดเป็นมูลค่าของฐานภาษี โดยแสดงให้เห็นไว้ชัดแจ้งว่า ได้มีการหักส่วนลดไว้แล้ว ทั้งนี้ ตามมาตรา 79 (1) แห่งประมวลรัษฎากร🙂

-7f621b1fefde25b182b8c9ba2cae1075-830x436.jpg)

(21)-373fdc1b18d2f65dd77ee2a34069d7da-830x436.jpg)