(1)-867cc49dfa60547e860c4f9191d05dfa-1706x896.jpg)

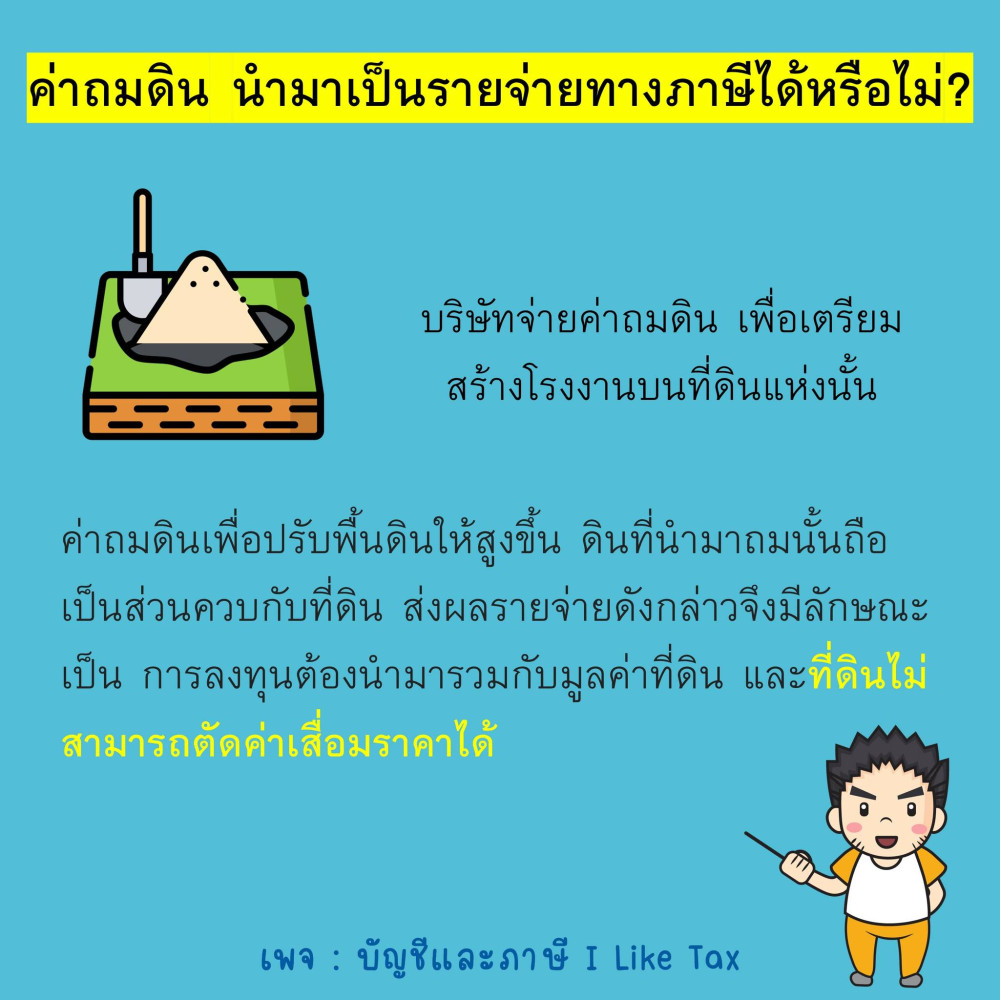

ค่าถมดินเพื่อปรับพื้นดินให้สูงขึ้น ดินที่นำมาถมนั้นถือเป็นส่วนควบกับที่ดิน ส่งผลรายจ่ายดังกล่าวจึงมีลักษณะเป็น การลงทุนต้องนำมารวมกับมูลค่าที่ดิน และที่ดินไม่สามารถตัดค่าเสื่อมราคาได้

สรุป: ค่าถมดินให้บันทึกบัญชีเป็นต้นทุนที่ดิน และตัดค่าเสื่อมราคาไม่ได้ครับ

กรณีที่บริษัทซื้อดินจากบุคคลธรรมดาหรือนิติบุคคล ที่ประกอบกิจการขายหน้าดินอย่างเดียว โดยไม่มีการให้บริการถมดิน เข้าลักษณะเป็นการชำระค่าสินค้า บริษัทไม่มีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย แต่กลับกันถ้าบริษัทจ้างถมดึนตามความสูงที่กำหนด จะถือเป็นบริการต้องหักภาษี ณ ที่จ่าย

![การยื่น ภ.พ.36 และ ภ.ง.ด.54 [แบบหัก ณ ที่จ่าย] และ (แบบออกแทน)](https://iliketax.com/image/cache/upload/blog/1f98e83febf85993f6cee174c7880dd6-830x436.jpg)