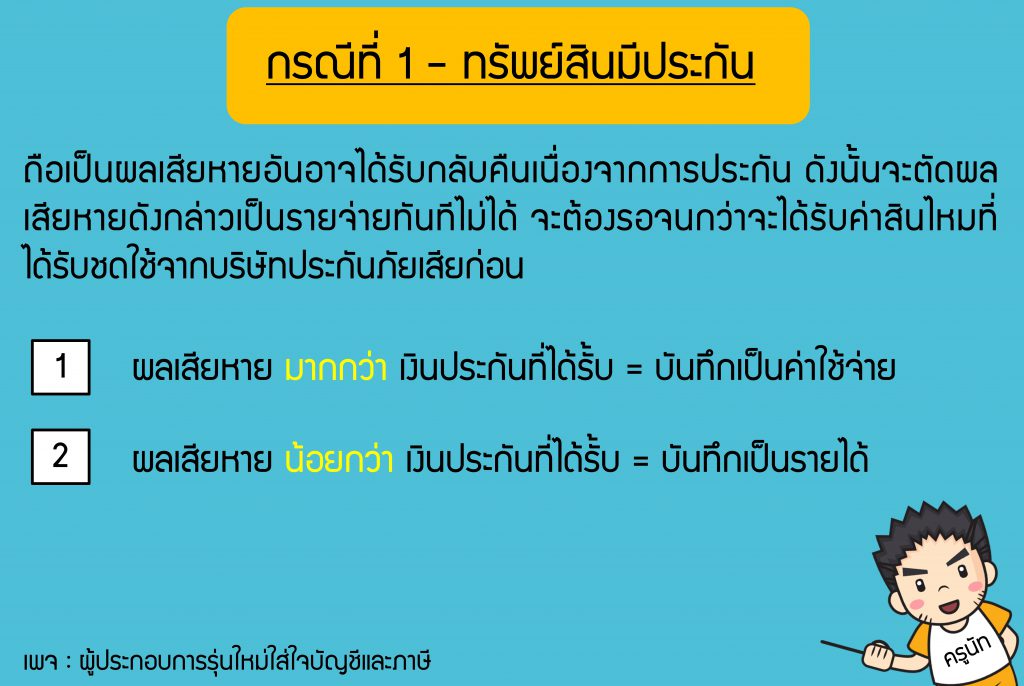

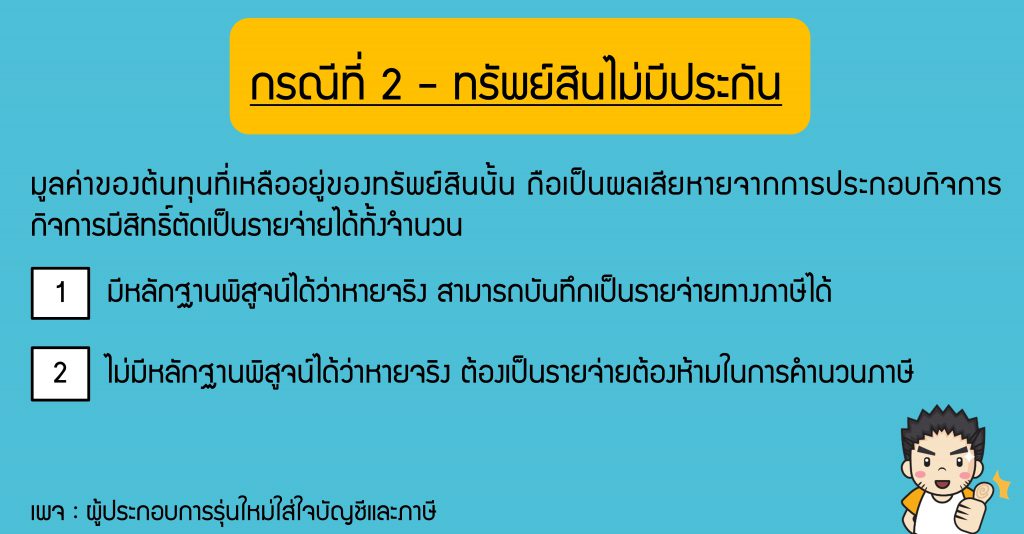

ช่วงสิ้นปีบริษัทส่วนใหญ่จะมีการตรวจนับทรัพย์สิน บางครั้งเราจะพบว่ามีทรัพย์สินสูญหาย เรามาดูกันครับถ้าของหายเราจะต้องปฏิบัติตัวอย่างไรบ้าง

นอกจากนี้ทรัพย์สินหายถือเป็นการจำหน่ายจ่ายอื่น จะต้องเสียภาษีขายตามราคาตลาดของทรัพย์สินที่สูญหาย

- บริษัทฯ ต้องนำส่ง VAT ขายในเดือนที่ตรวจพบ ถูกต้องแล้วครับ

- กรณีนี้ไม่ต้องออกใบกำกับภาษีขาย เพียงแค่แสดงในรายงานภาษีขาย

- หากไม่ทราบราคาตลาด ฐานภาษีขายสามารถใช้มูลค่าคงเหลือตามบัญชี ณ วันนั้น

-ec5fd604fd9dfe5363a9eb1921d55ef7-830x436.png)

-03c7afec98db59176ff82be96af18966-830x436.jpg)