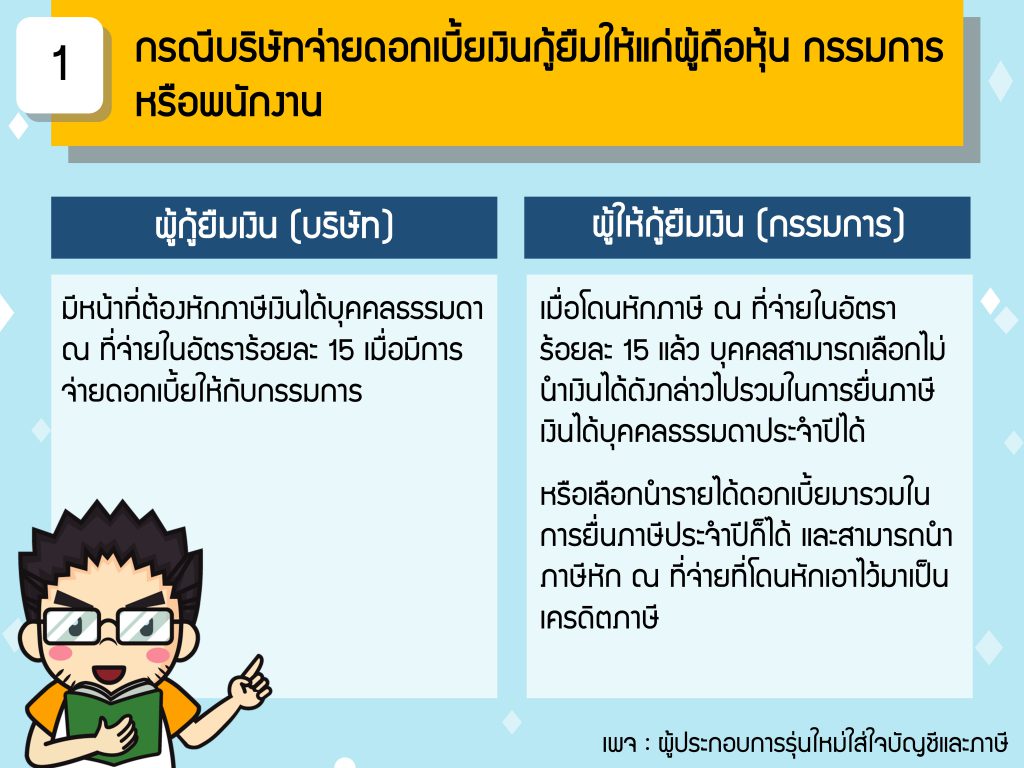

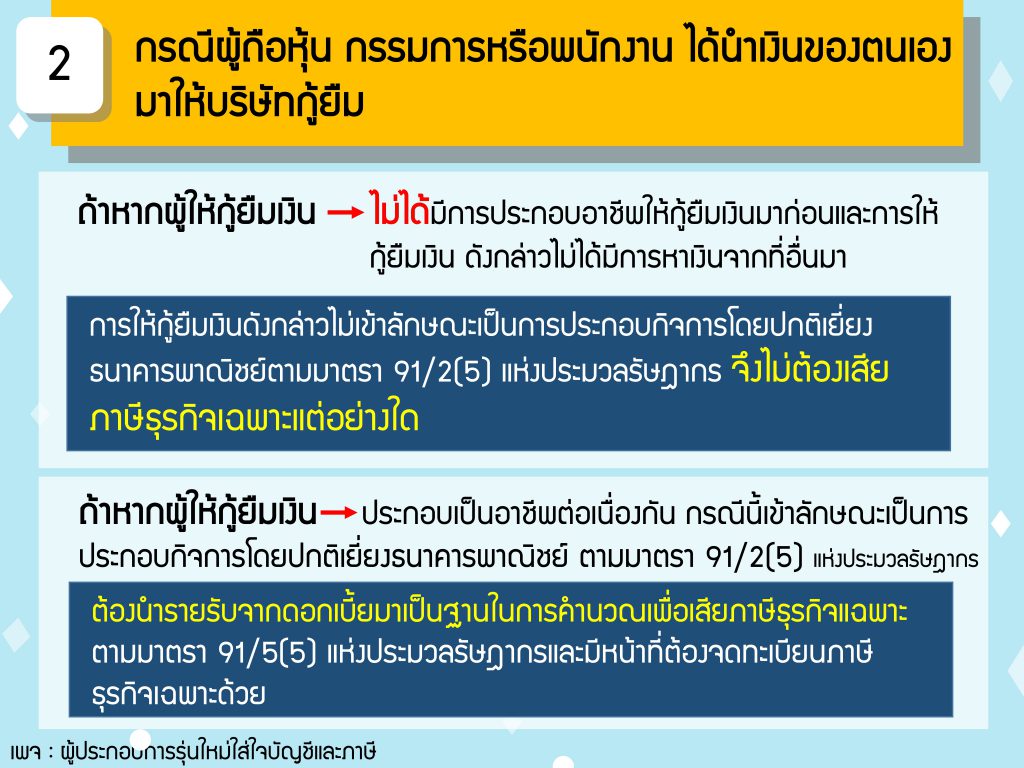

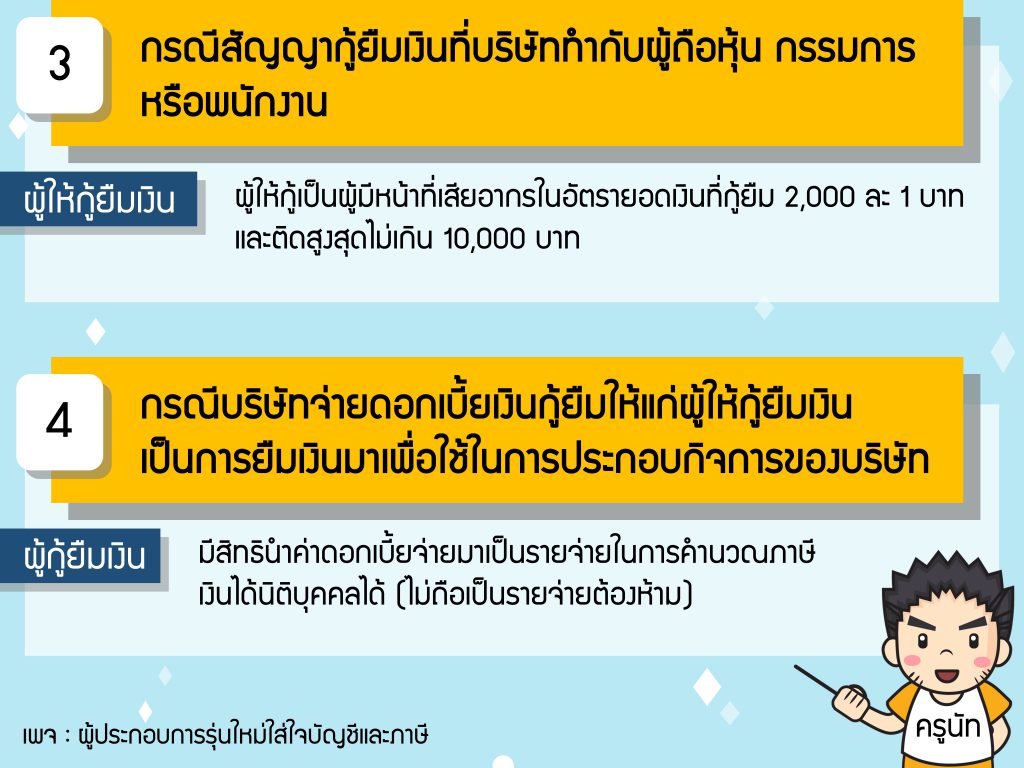

หลายบริษัทเมื่อมีปัญหาขาดสภาพคล่อง แหล่งเงินกู้ที่สำคัญก็หนีไม่พ้นกรรมการ หรือผู้ถือหุ้นของบริษัท เรามาดูกันครับว่าเมื่อกรรมการให้บริษัทกู้ยืมเงินจะมีภาษีอะไรมาเกี่ยวข้องบ้าง

ปล. สำหรับในกรณีที่กรรมการกู้ยืมเงินส่วนตัว เพื่อนำใช้หมุนเวียนภายในบริษัท เนื่องจากบริษัทไม่สามารถกู้ยืมเงินเองได้ สามารถนำรายจ่ายดอกเบี้ยมาเป็นค่าใช้จ่ายในการคำนวณภาษีได้ และไม่ถือเป็นเงินได้กรรมการ ถ้ามีการดำเนินงานตามขั้นตอนต่อไปนี้

- บริษัทมีการจัดทำรายงานการประชุมให้ที่ประชุมอนุมัติให้กรรมการกู้ยืมเงินแทนบริษัท

- มีหลักฐานการนำเงินกู้ยืมดังกล่าวมาในกิจการ

- มีหลักฐานว่าบริษัทเป็นผู้จ่ายดอกเบี้ยไปจริง

-db49943ebd164eda176b2587da7bf57d-830x436.jpg)

(1)-bd1300fcb85766d89f233f3ca04ca283-830x436.jpg)

-b1a19673ac25dc3db232814e50b3c4b3-830x436.jpg)