(36)-cde668ab491b7a4396c716645d0a28ad-1706x896.jpg)

รายจ่ายต้องห้าม คืออะไร ?

รายจ่ายต้องห้าม หรือนักบัญชีชอบเรียกกันว่า "ค่าใช้จ่ายบวกกลับ" หมายถึง รายจ่ายที่กิจการบันทึกบัญชีเป็นรายจ่ายเข้าไปในงบการเงิน แต่เวลาคำนวณภาษีกรมสรรพากรไม่ให้นำรายจ่ายดังกล่าวมาใช้เพื่อหักออกจากรายได้ในการคำนวณกำไรเพื่อเสียภาษีได้

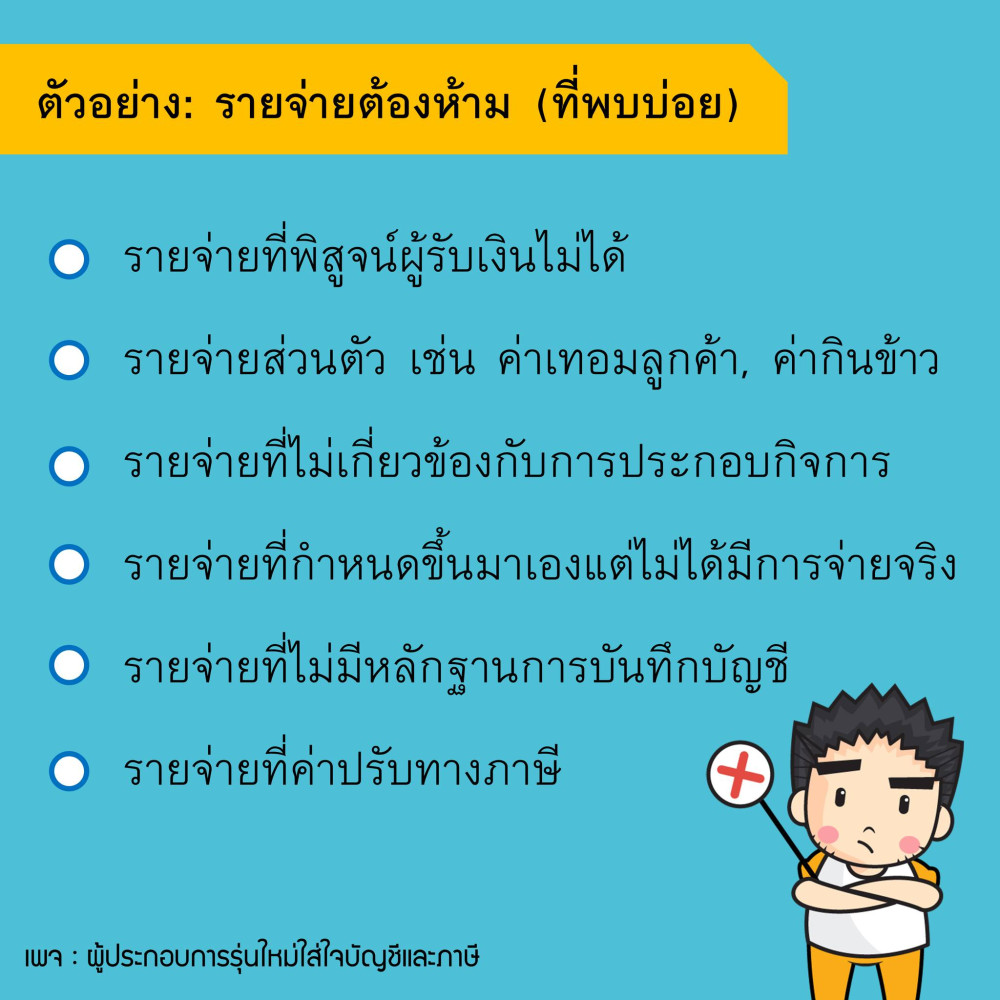

ตัวอย่างรายจ่ายต้องห้าม พี่พบบ่อย

- รายจ่ายที่พิสูจน์ผู้รับเงินไม่ได้

- รายจ่ายส่วนตัว เช่น ค่าเทอมลูก, ค่ากินข้าว

- รายจ่ายที่ไม่เกี่ยวข้องกับการประกอบกิจการ

- รายจ่ายที่กำหนดขึ้นมาเองแต่ไม่ได้มีการจ่ายจริง

- รายจ่ายที่ไม่มีหลักฐานการบันทึกบัญชี

- รายจ่ายที่ค่าปรับทางภาษี

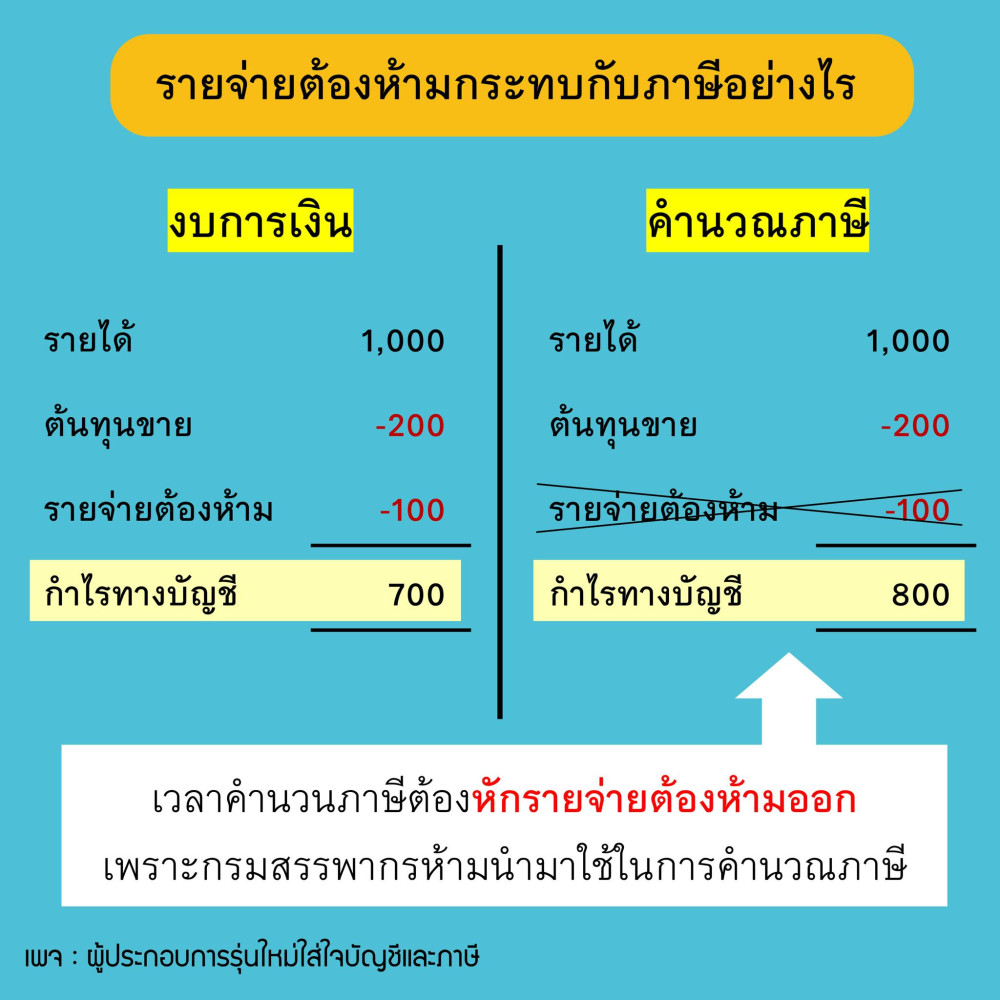

การที่บริษัทมีรายจ่ายต้องห้ามเยอะ จะส่งผลทำให้บริษัทเสียภาษีมากกว่าที่ควรจะเป็น ดังนั้นถ้าผู้ประกอบการอยากที่จะประหยัดภาษีจะต้องทำการเปลี่ยนรายจ่ายต้องห้ามให้เป็นรายจ่ายทางภาษีให้ได้

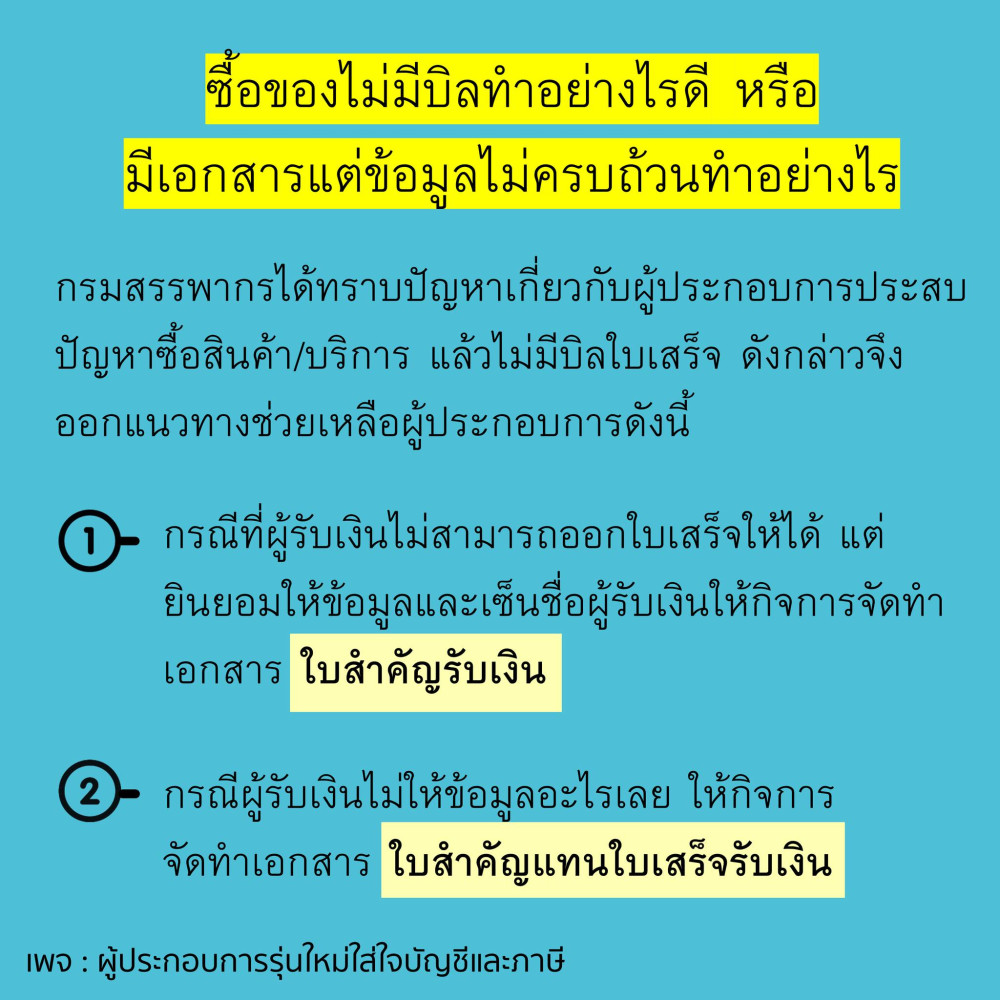

ตัวอย่างที่พบบ่อยคือ กิจการไปซื้อสินค้าและบริการแต่ผู้ขายไม่ยอมออกเอกสารหลักฐานการรับชำระเงินให้ (ซื้อของไม่ได้ใบเสร็จ)

กรมสรรพากรได้ทราบปัญหาเกี่ยวกับผู้ประกอบการประสบปัญหาซื้อสินค้า/บริการ แล้วไม่มีบิลใบเสร็จ ดังกล่าวจึงออกแนวทางช่วยเหลือผู้ประกอบการดังนี้

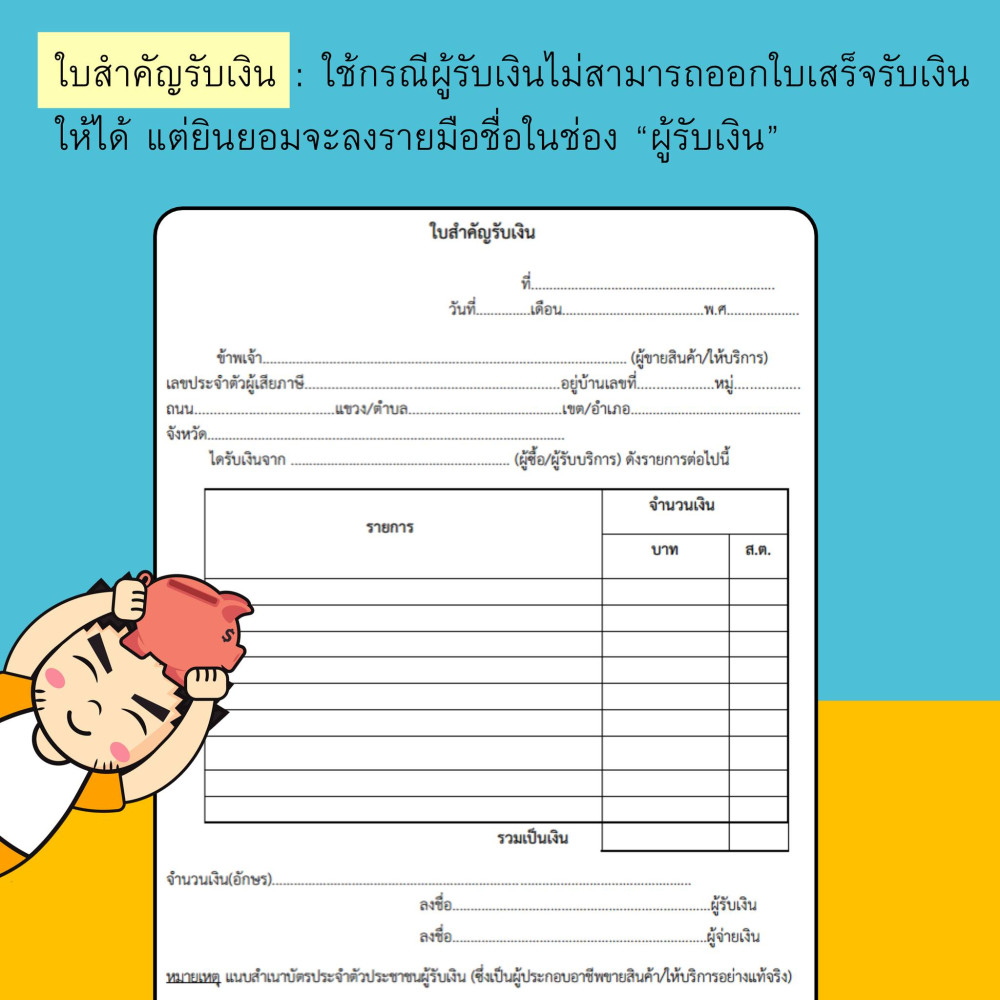

- กรณีที่ผู้รับเงินไม่สามารถออกใบเสร็จให้ได้ แต่ยินยอมให้ข้อมูลและเซ็นชื่อผู้รับเงินให้กิจการจัดทำเอกสาร ใบสำคัญรับเงิน

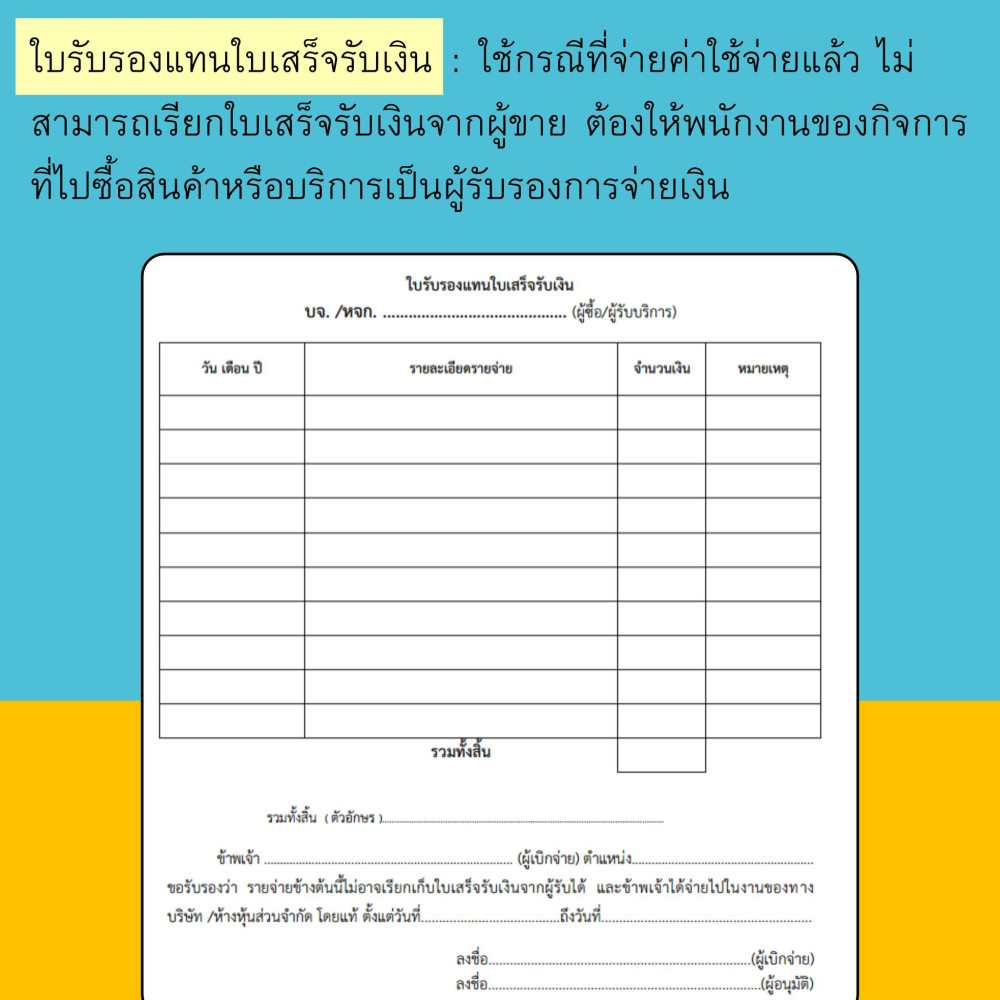

- กรณีผู้รับเงินไม่ให้ข้อมูลอะไรเลย ให้กิจการจัดทำเอกสาร ใบสำคัญแทนใบเสร็จรับเงิน

(43)-6323131f8882671e6fcfb2307eb2b5b4-830x436.jpg)