สวัสดิการยอดฮิตที่บริษัทนิยมให้กับพนักงานเพื่อเป็นขวัญกำลังใจให้กับพนักงานคงหนีไม่พ้น "สวัสดิการค่ารักษาพยาบาล" วันนี้แอดมินจึงมาสรุปประเด็นภาษีที่เกี่ยวข้องกับสวัสดิการค่ารักษาพยาบาล

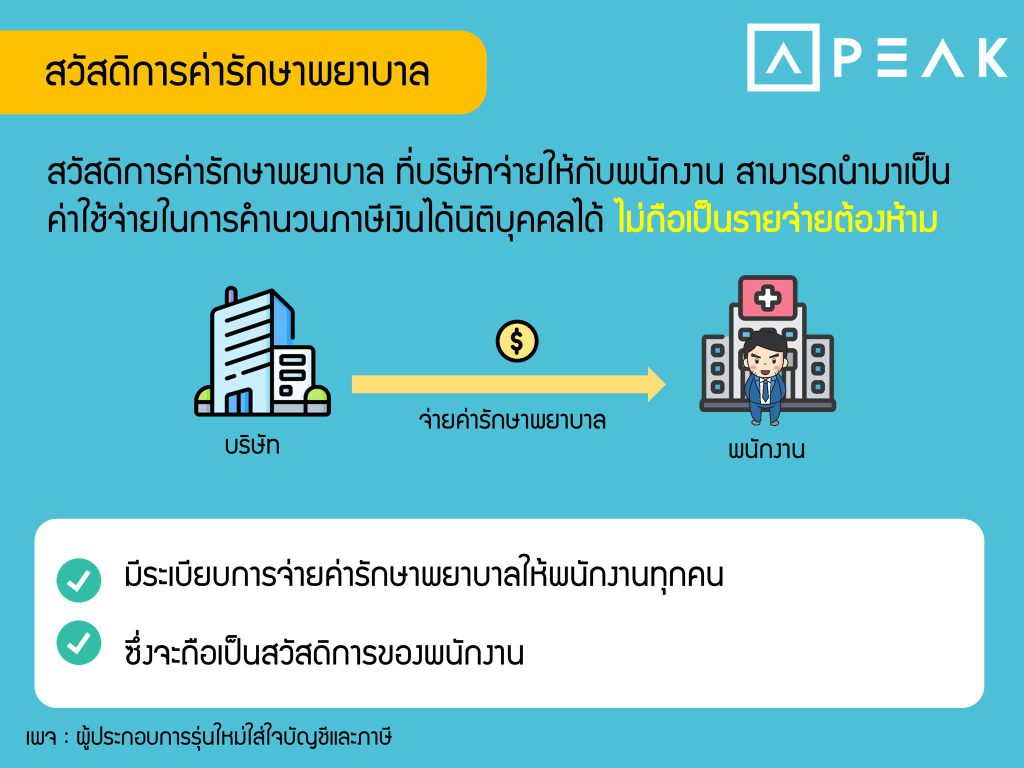

สวัสดิการค่ารักษาพยาบาล ที่บริษัทจ่ายให้กับพนักงาน สามารถนำมาเป็นค่าใช้จ่ายในการคำนวนภาษีเงินได้นิติบุคคลได้ ไม่ถือเป็นรายจ่ายต้องห้าม บริษัทจะต้องมีระเบียบการจ่ายค่ารักษาพยาบาลให้พนักงานทุกคน

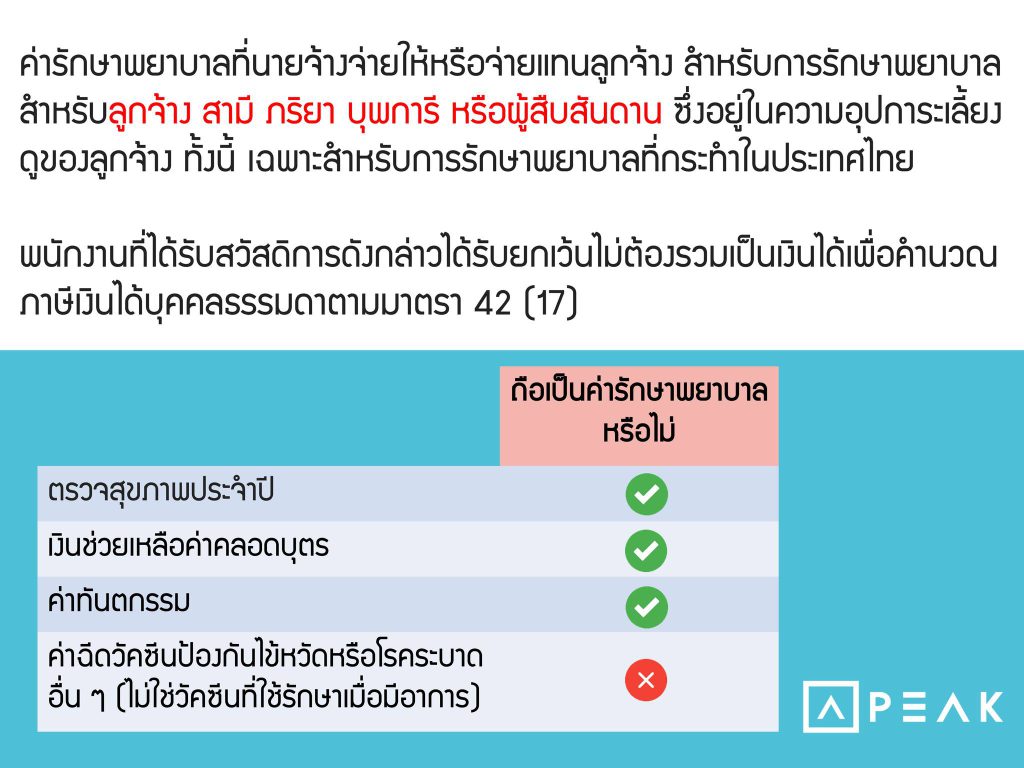

ค่ารักษาพยาบาลที่นายจ้างจ่ายให้หรือจ่ายแทนลูกจ้าง สำหรับการรักษาพยาบาลสำหรับลูกจ้าง สามี ภริยา บุพการี หรือผู้สืบสันดาน ซึ่งอยู่ในความอุปการะเลี้ยงดูของลูกจ้าง ทั้งนี้ เฉพาะสำหรับการรักษาพยาบาลที่กระทำในประเทศไทย

พนักงานที่ได้รับสวัสดิการดังกล่าวได้รับยกเว้นไม่ต้องรวมเป็นเงินได้เพื่อคำนวณภาษีเงินได้บุคคลธรรมดาตามมาตรา 42 (17)

-ff180bcf01bfe040e189b7fd820c7f4f-830x436.jpg)

-e0e79d0180ec145ea83290d79a1bfdc0-830x436.jpg)