(1)-5fbb15127a0bd523ff784b92d5e463a1-1706x896.jpg)

ประเด็นภาษีที่เกี่ยวข้องกับการจ่ายค่าเดินทาง เบี้ยเลี้ยง และที่พัก

ค่าเดินทาง เบี้ยเลี้ยง และค่าที่พักที่จ่ายให้กับพนักงาน สำหรับเดินทางไปปฏิบัติหน้าที่แทนบริษัทตามหน้าที่รับผิดชอบของพนักงาน จะไม่ถือเป็นเงินได้ของพนักงาน

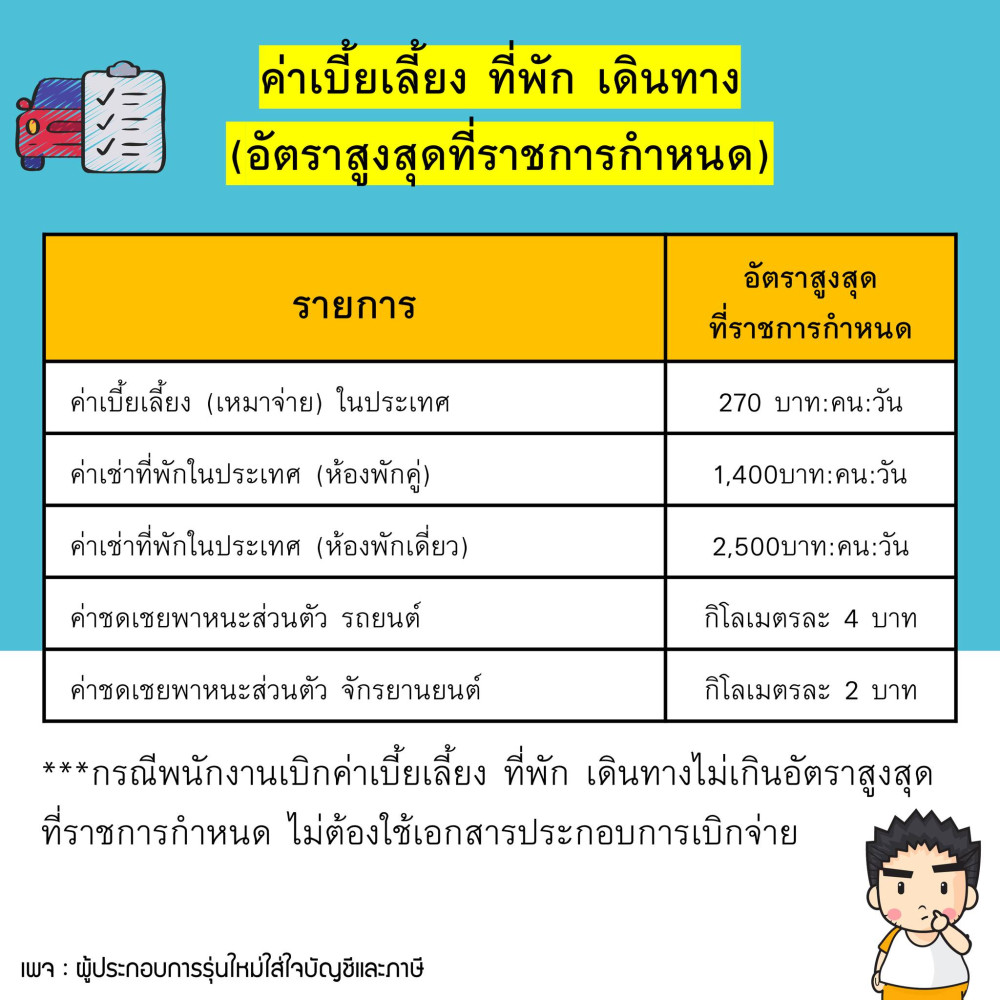

- กรณีพนักงานเบิกค่าเดินทาง เบี้ยเลี้ยง และที่พัก ถ้าไม่เกินอัตราค่าสูงสุดที่ทางราชการกำหนด พนักงานไม่จำเป็นต้องมีเอกสารประกอบการจ่ายค่าเดินทาง

- กรณีที่จ่ายเกินกว่าอัตราค่าสูงสุดที่ทางราชการกำหนด จะต้องมีเอกสารหลักฐานมาพิสูจน์ได้ว่ามีการจ่ายเงินไปจริง ถ้าไม่มีหลักฐานการจ่ายเงินเฉพาะส่วนที่เกินจากเรทอัตราสูงสุดที่ราชการกำหนดให้ถือเป็นเงินได้ของพนักงาน

-f02f81fa5a8d2470db955b64a4be8f3c-830x436.jpg)