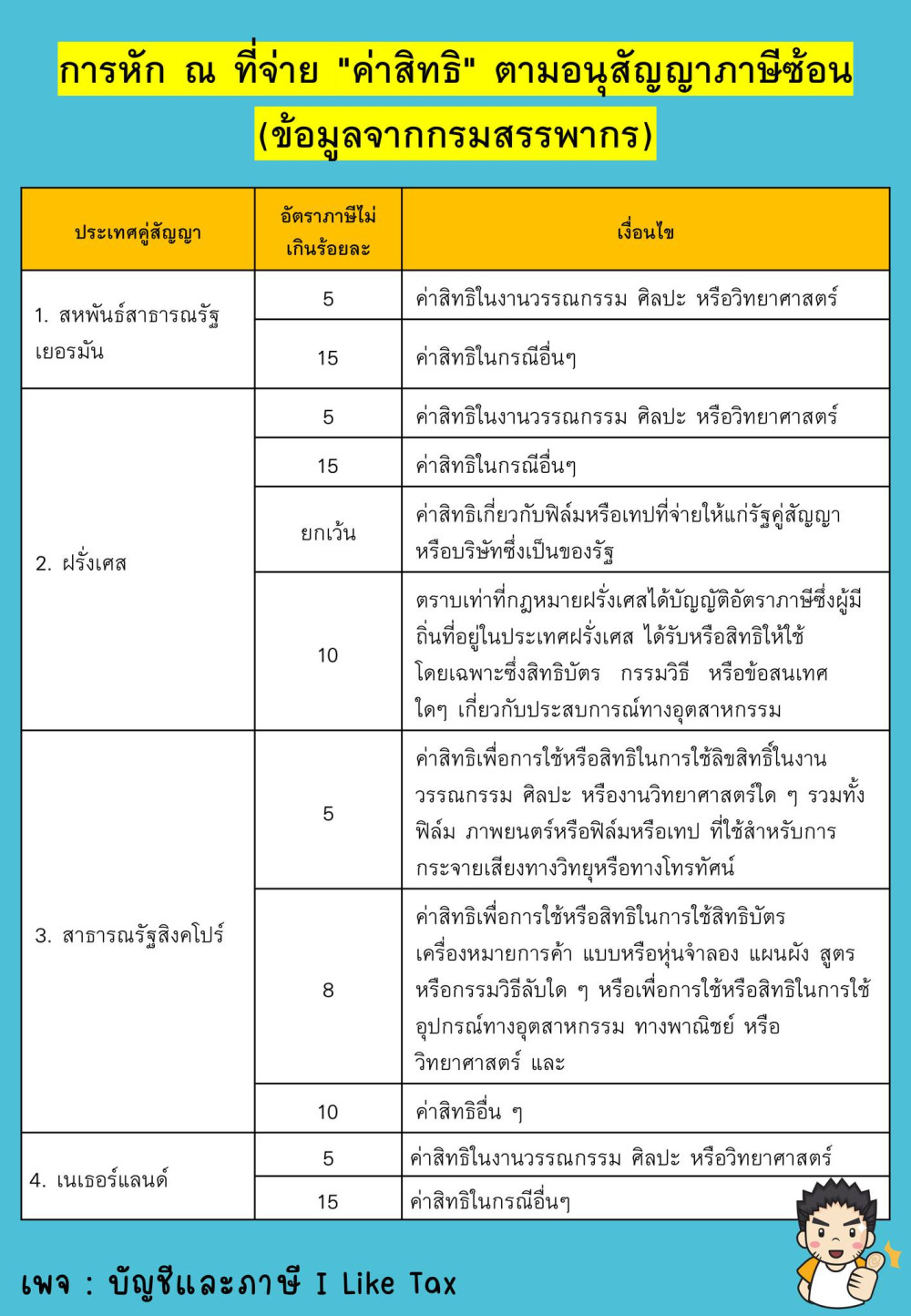

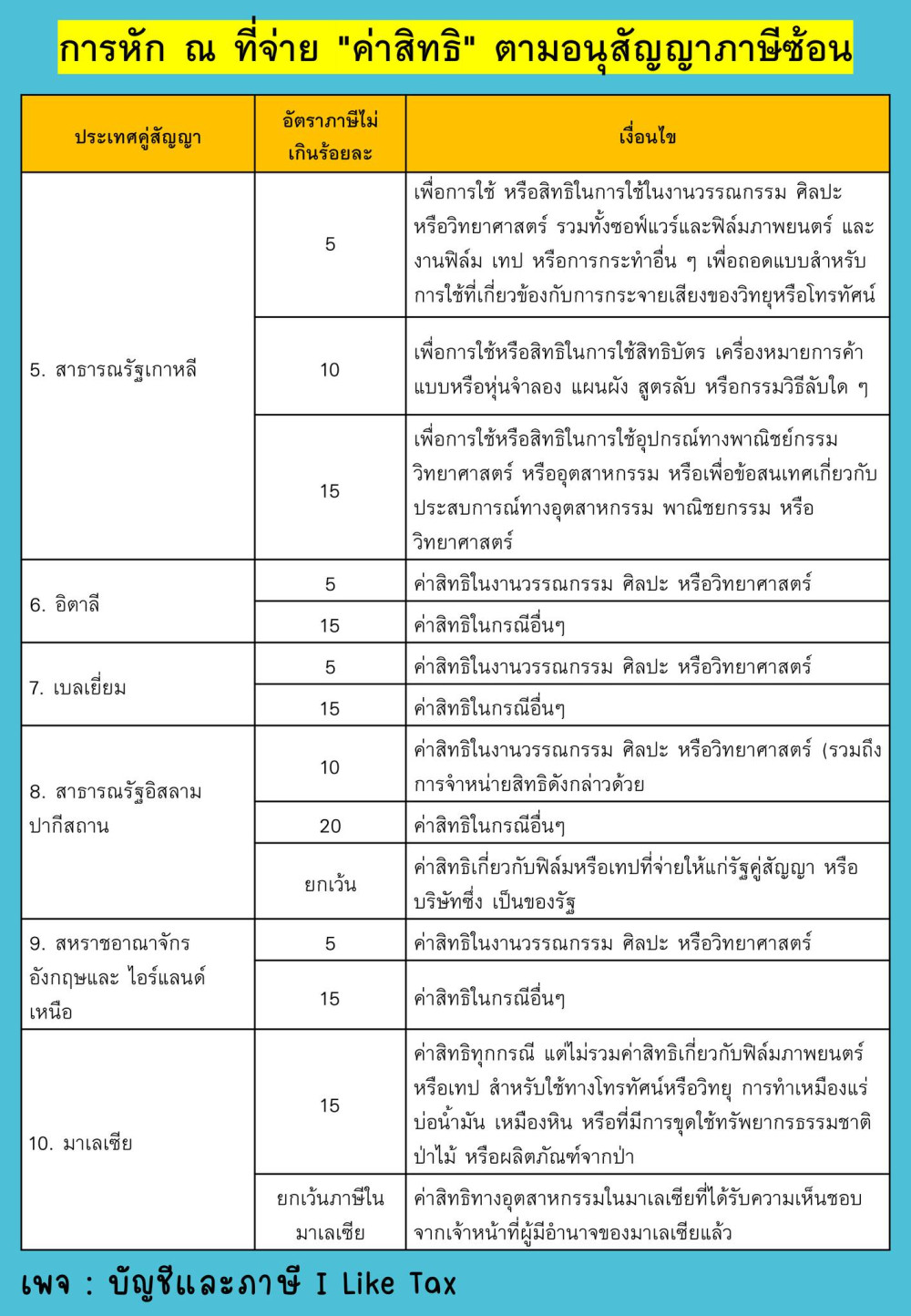

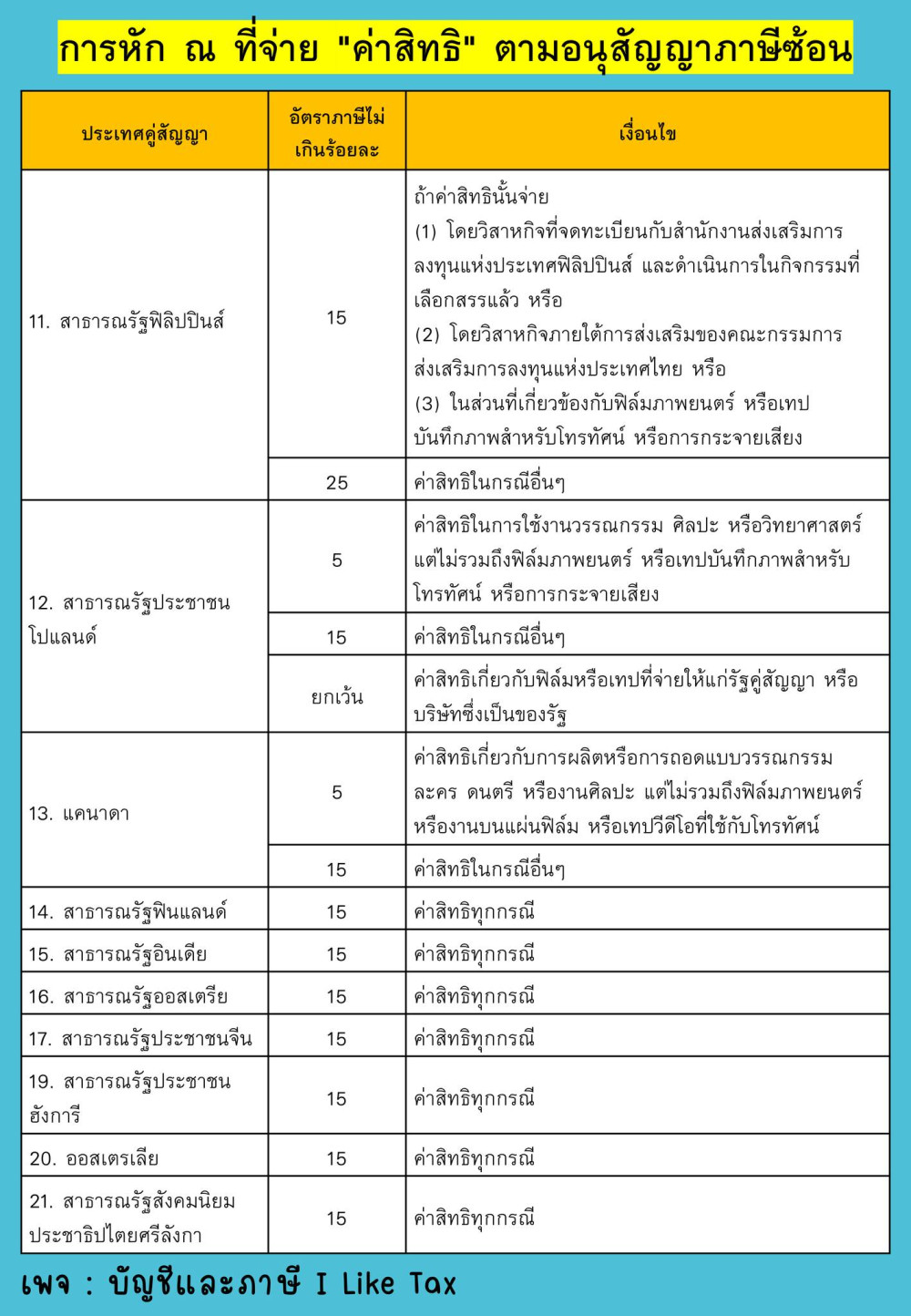

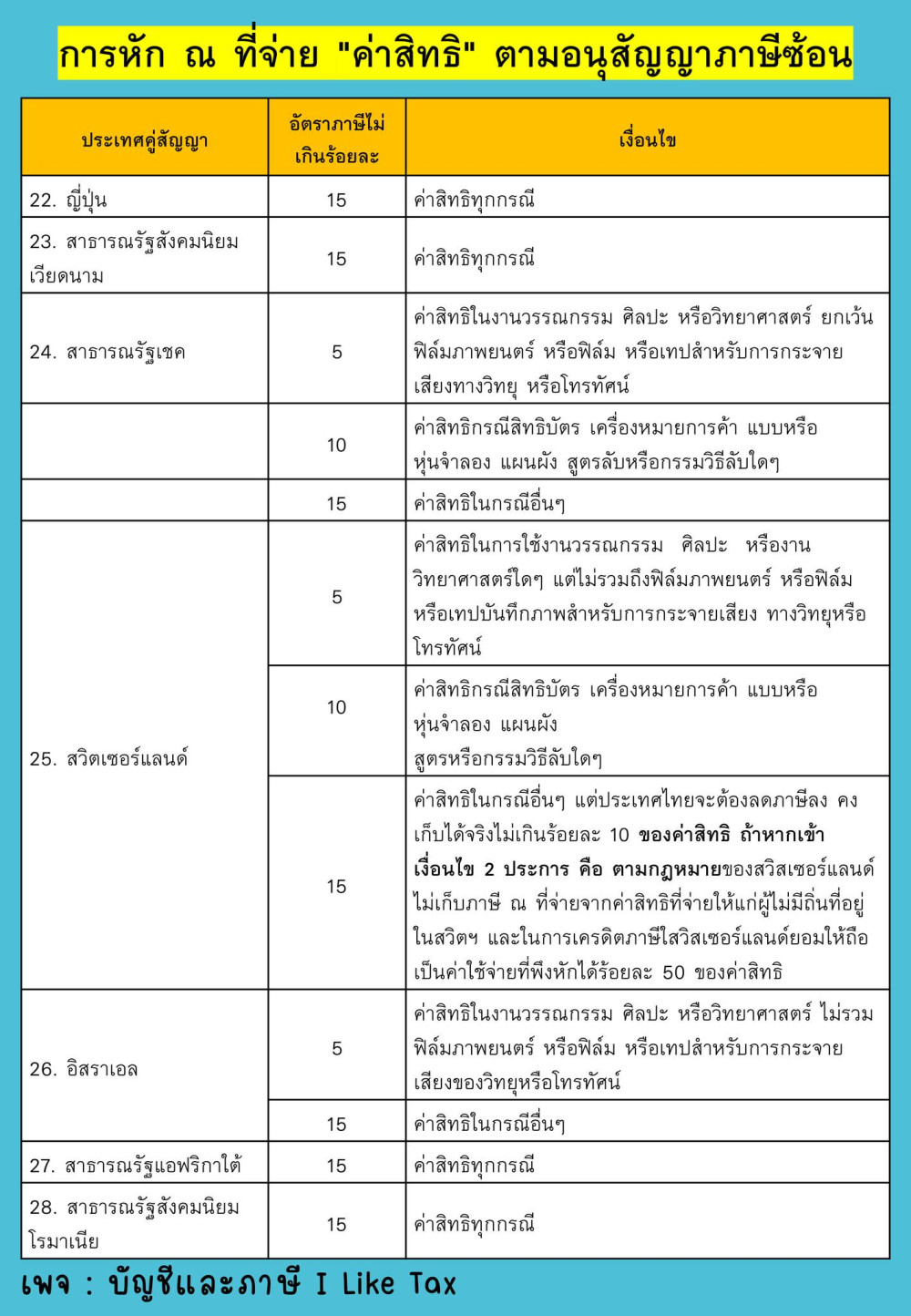

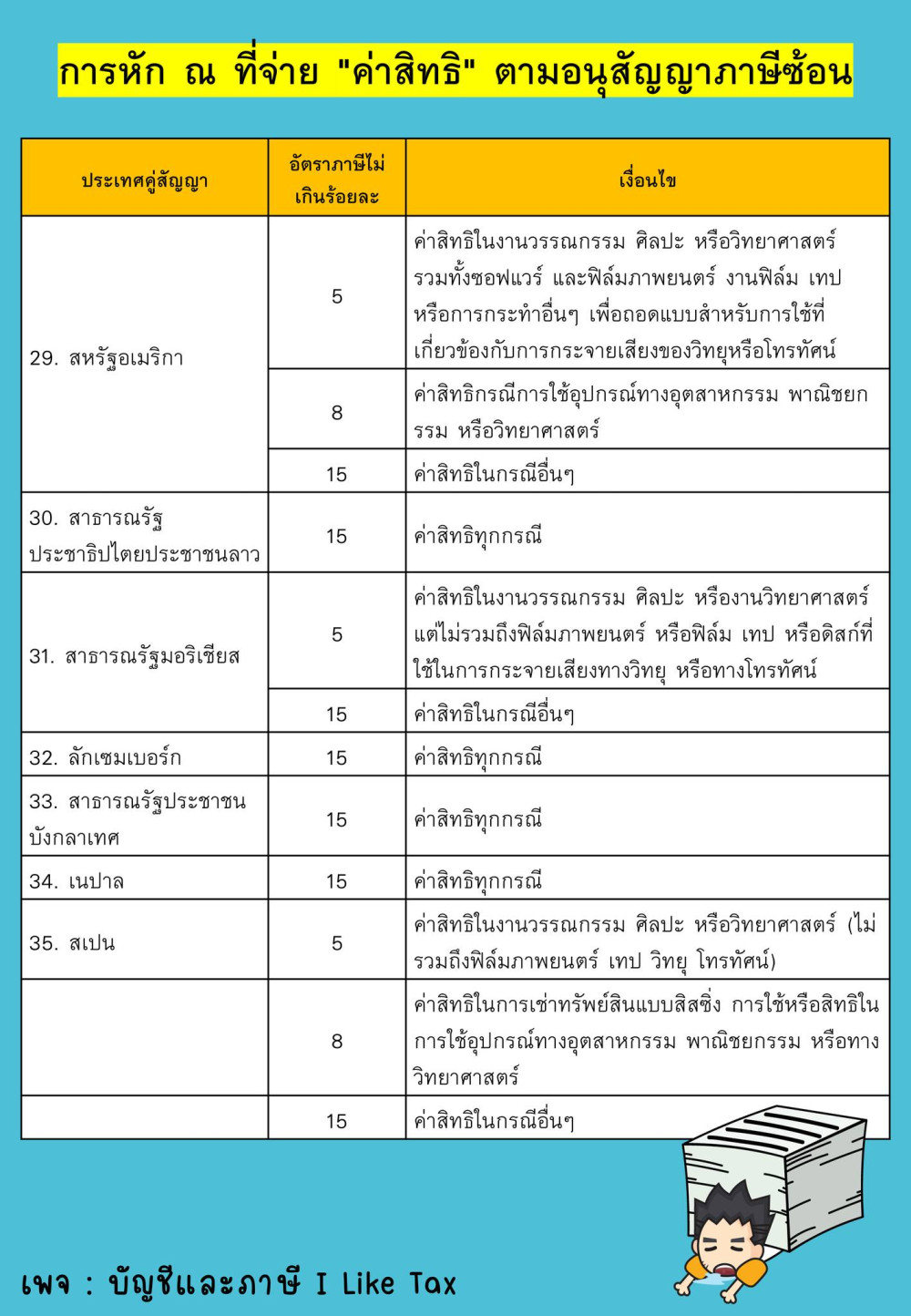

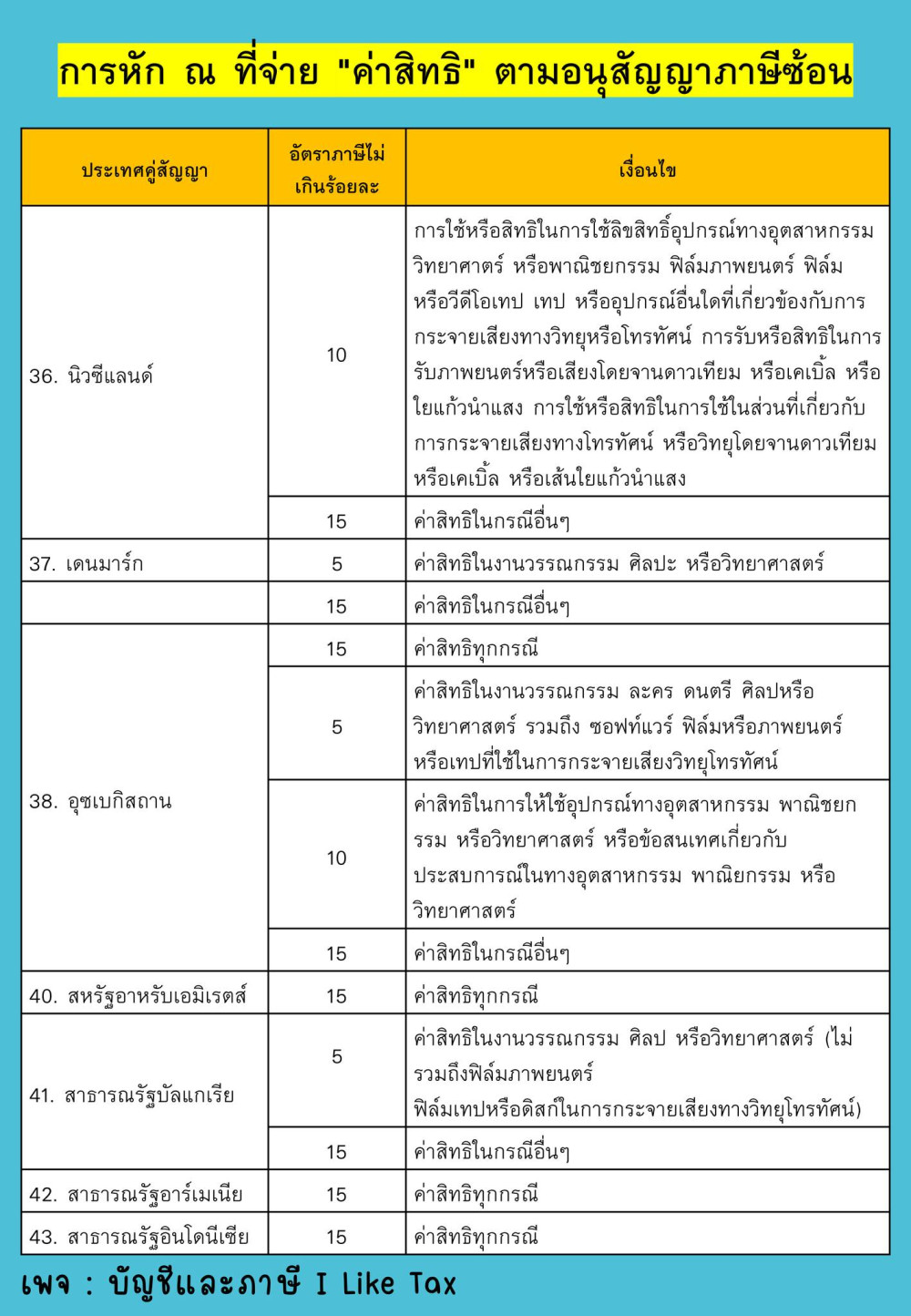

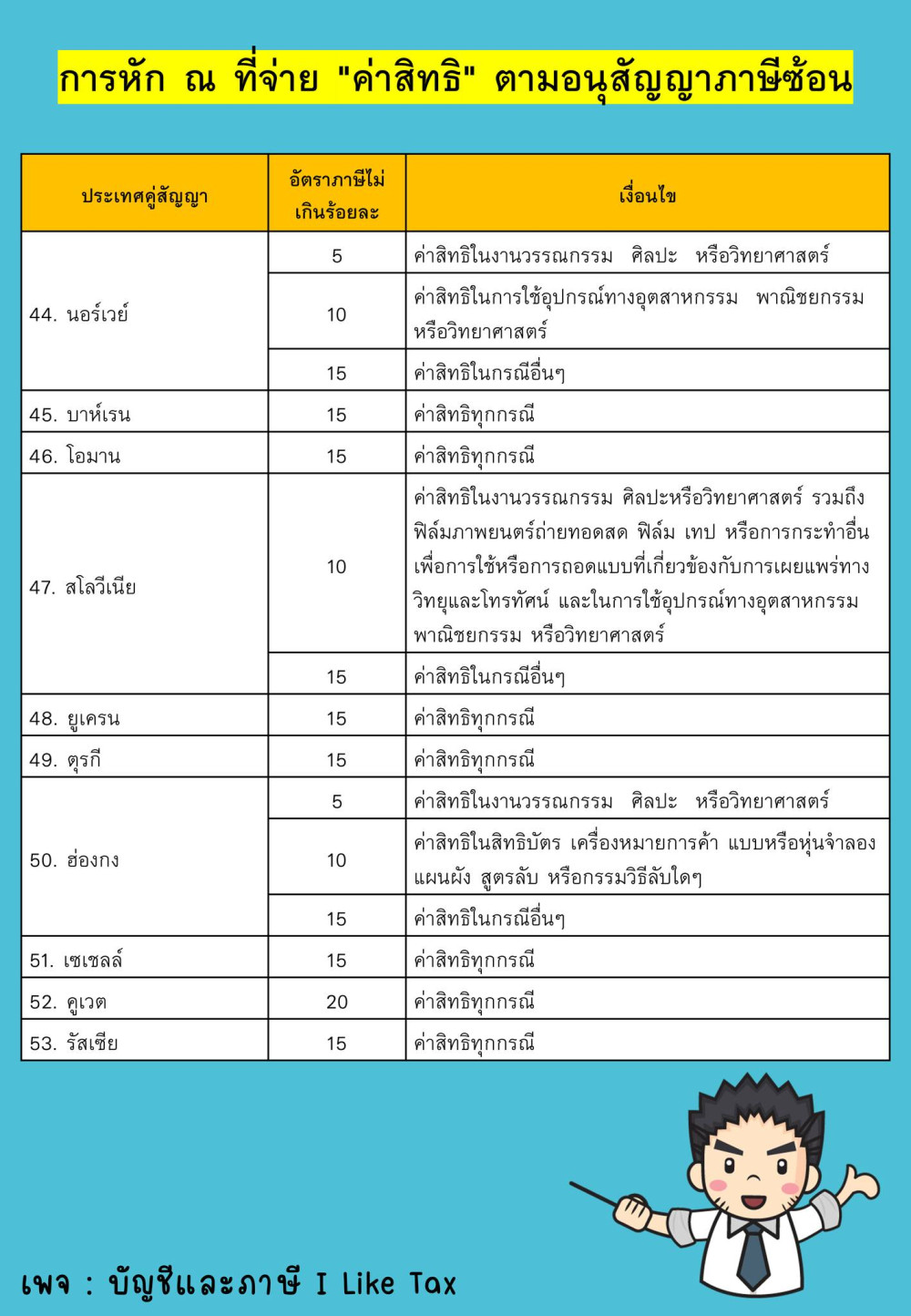

การหักภาษี ณ ที่จ่าย "ค่าสิทธิ" ตามอนุสัญญาภาษีซ้อน (ข้อมูลจากกรมสรรพากร)

ยกตัวอย่าง เช่น การจ่ายค่าสิทธิ์การใช้โปรแกรม ZOOM

จากนั้นเราก็ไปดูในตารางจะพบว่าถ้าประเทศผู้รับค่าสิทธิ์เป็นสหรัฐอเมริกาค่าสิทธิ์ในการใช้งานซอฟแวร์จะอยู่ที่ 5%

ข้อมูลข้อมูลจากกรมสรรพากร : https://www.rd.go.th/14933.html