![]() ทำธุรกิจเจ๊ง อย่าคิดว่าจะรอดภาษี

ทำธุรกิจเจ๊ง อย่าคิดว่าจะรอดภาษี

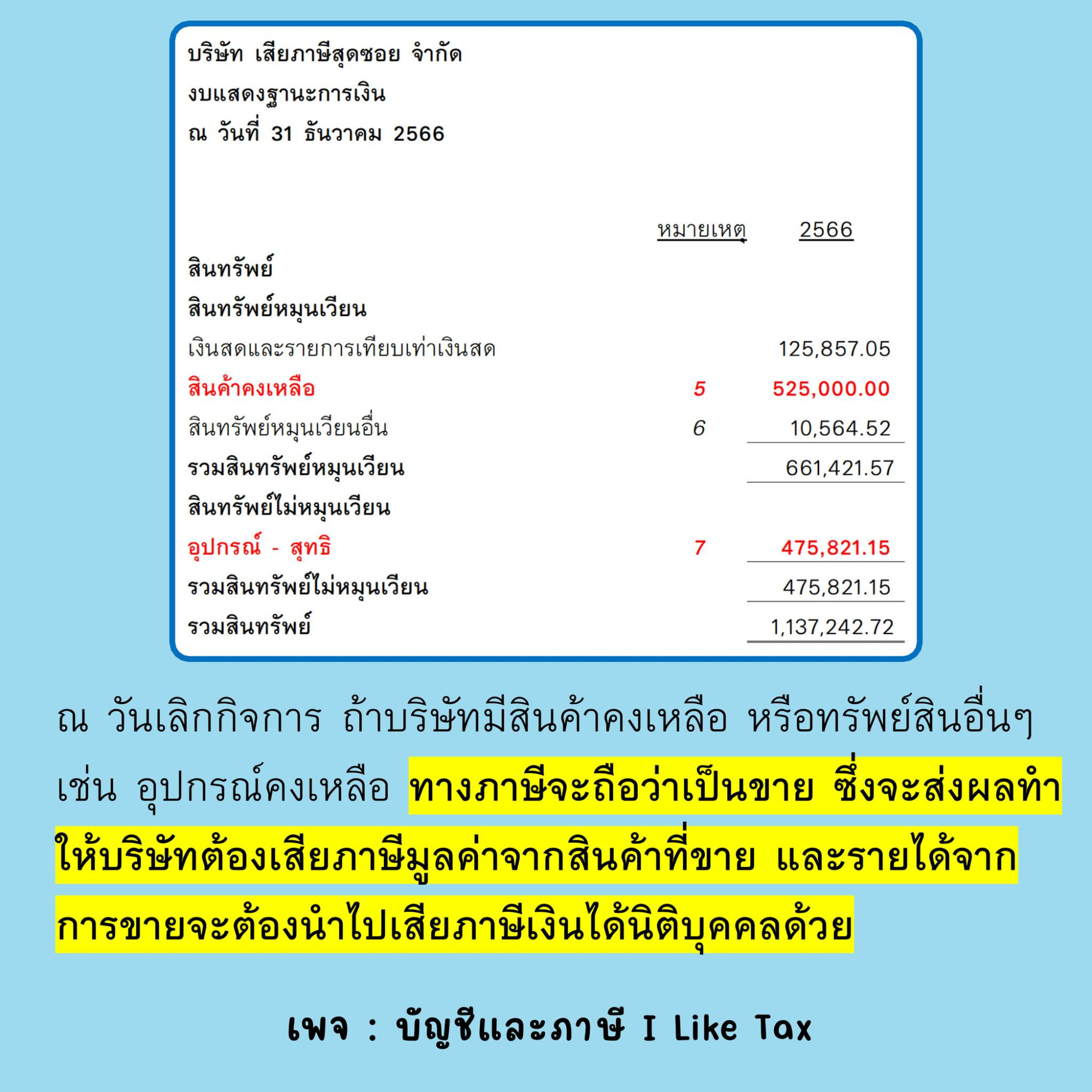

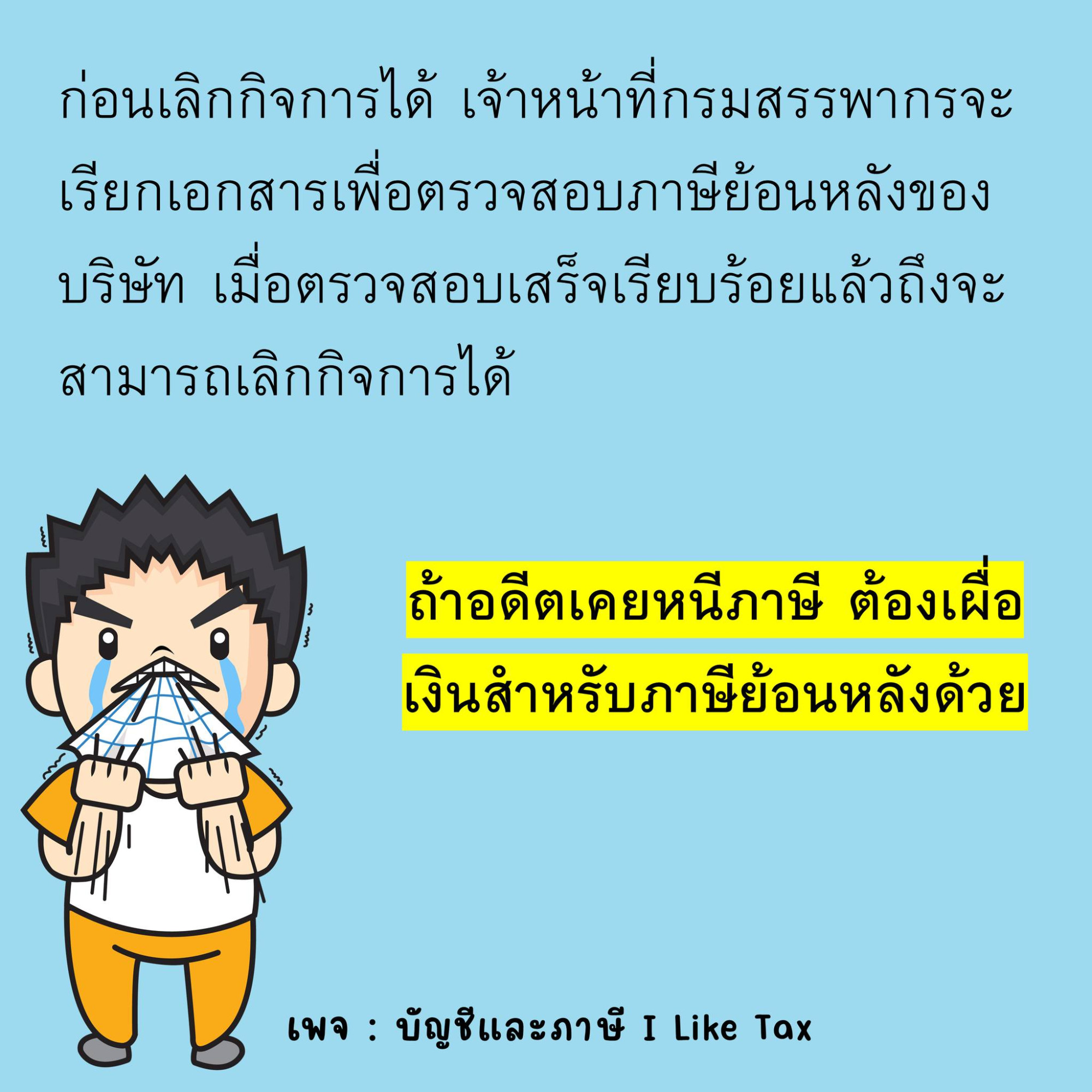

1. สินค้าคงเหลือ และทรัพย์สินคงเหลือ จะต้องถือเป็นขาย

ณ วันเลิกกิจการ ถ้าบริษัทมีสินค้าคงเหลือ หรือทรัพย์สินอื่นๆ เช่น อุปกรณ์คงเหลือ ทางภาษีจะถือว่าเป็นขาย ซึ่งจะส่งผลทำให้บริษัทต้องเสียภาษีมูลค่าจากสินค้าที่ขาย และรายได้จากการขายจะต้องนำไปเสียภาษีเงินได้นิติบุคคลด้วย

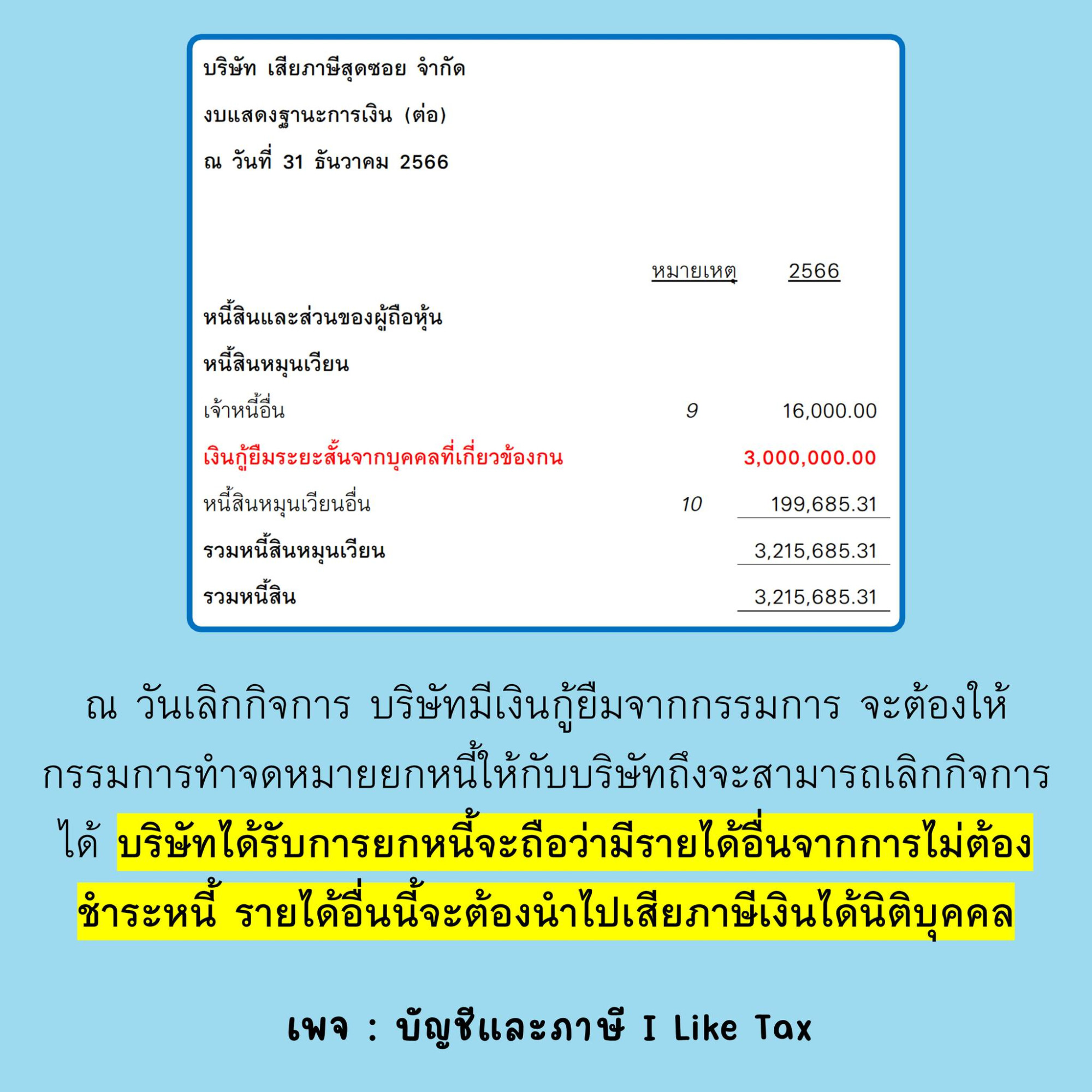

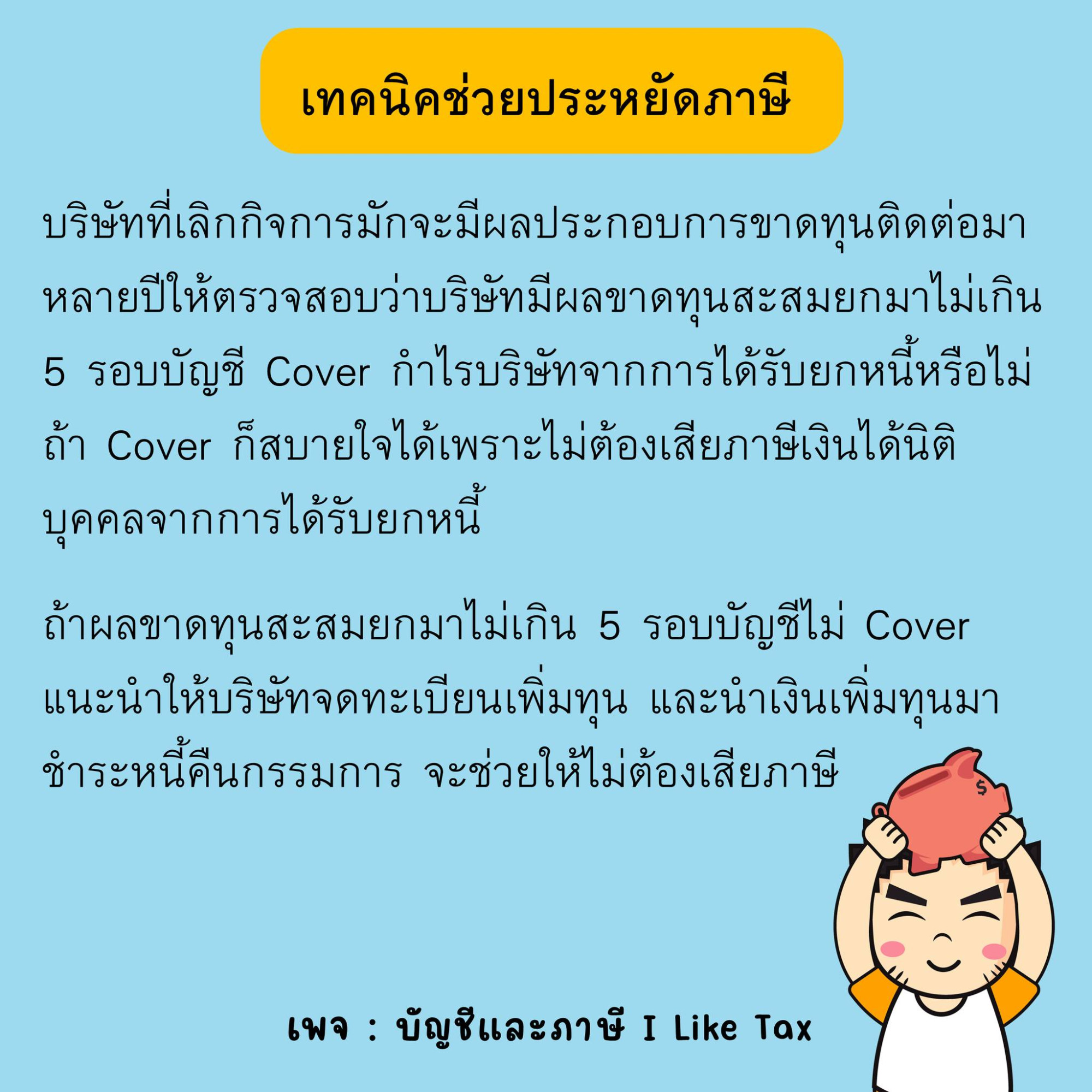

2. กิจการมีเงินกู้ยืมจากกรรมการ แต่ไม่มีเงินใช้หนี้กรรมการ

ณ วันเลิกกิจการ บริษัทมีเงินกู้ยืมจากกรรมการ แต่ไม่มีเงินใช้หนี้คืนกรรมการ จะต้องให้กรรมการทำจดหมายยกหนี้ให้กับบริษัทถึงจะสามารถเลิกกิจการได้ บริษัทได้รับการยกหนี้จะถือว่ามีรายได้อื่นจากการไม่ต้องชำระหนี้ รายได้อื่นนี้จะต้องนำไปเสียภาษีเงินได้นิติบุคคล

.

-1711fc2469d979c139a77fb553418dea-830x436.jpg)