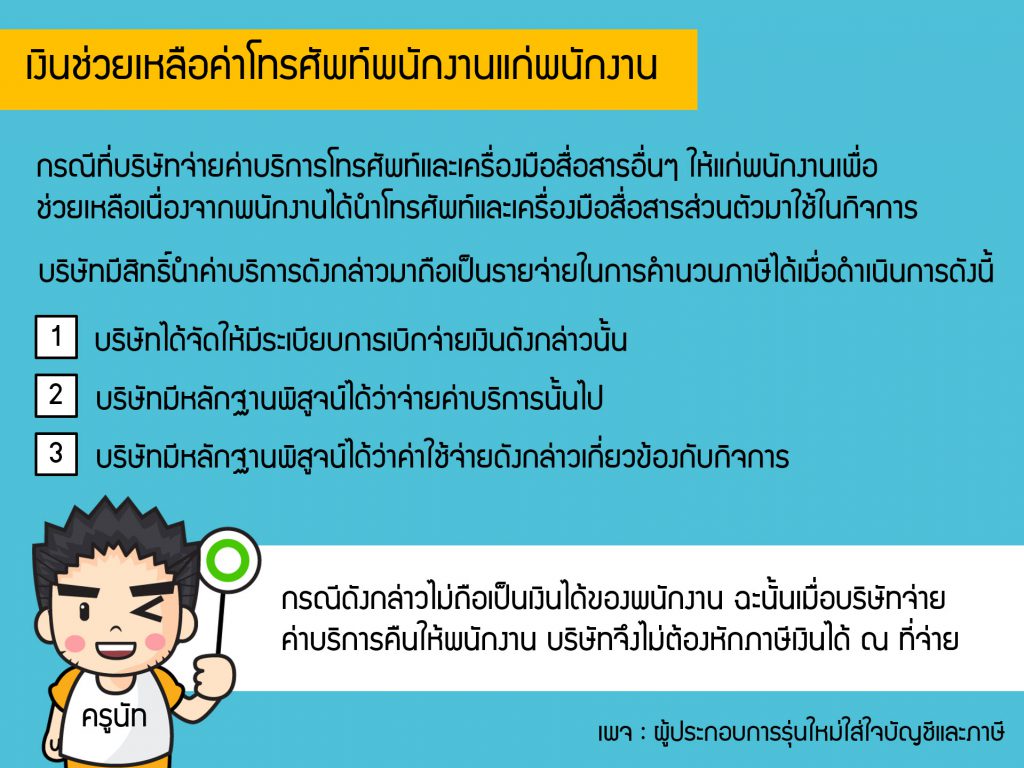

สรุปสั้นๆ เลยก็คือ เงินช่วยเหลือค่าโทรศัพท์ที่ให้กับพนักงานในการติดต่องานให้กับกิจการ สามารถนำมาเป็นค่าใช้จ่ายทางภาษีได้ และไม่ถือเป็นเงินได้ของพนักงาน

เงินช่วยเหลือค่าโทรศัพท์ที่ให้กับพนักงานในการติดต่องานให้กับกิจการ สามารถนำมาเป็นค่าใช้จ่ายทางภาษีได้ และไม่ถือเป็นเงินได้ของพนักงาน</p>

สรุปสั้นๆ เลยก็คือ เงินช่วยเหลือค่าโทรศัพท์ที่ให้กับพนักงานในการติดต่องานให้กับกิจการ สามารถนำมาเป็นค่าใช้จ่ายทางภาษีได้ และไม่ถือเป็นเงินได้ของพนักงาน

-8826bbfb8c6bd4eb7a8a230ba4c82226-830x436.jpg)

26 ก.พ. 2568

ขายสินค้าลูกค้าไม่ยอมบอกชื่อ-นามสกุล ออกใบกำกับภาษีระบุชื่อผู้ซื้อว่า "สด" ได้หรือไม่บริษัทฯ...

15 พ.ย. 2562

กรณีที่บริษัทจ่ายค่าบริการโทรศัพท์และเครื่องมือสื่อสารอื่นๆ ให้แก่พนักงานเพื่อช่วยเหลือ...

29 พ.ค. 2563

ตราสารที่จะต้องติดอากรแสตมป์ได้แก่ สัญญาเช่าอสังหาริมทรัพย์, สัญญาเช่าซื้อทรัพย์สิน,...

5 ธ.ค. 2562

ความเห็นผมเกี่ยวกับการจ่ายค่าใช้จ่ายของบริษัทด้วยเงินส่วนตัวไม่ใช่เงินจากบัญชีบริษัท 1....

22 เม.ย. 2563

ผู้ประกอบการหลายคนน่าจะเคยเจอเหตุการณ์ที่ใบกำกับภาษีที่ขอจากร้านค้ามันดันสะกดชื่อบริษัทหรือที่อยู่...

11 พ.ค. 2563

"พระอุเทนธิราชดีดพิณ" พระองค์เป็นพระราชโอรสของพระเจ้าปลันตาปะ แห่งกรุงโกสัมพี...

3 ก.ค. 2563

หนึ่งในเรื่องที่น้อยคนที่จะรู้ จากส่วนหนึ่งในคอร์สอบรมเข้าใจภาษีไม่ยากอีกต่อไป ผู้ประกอบการ...

16 ธ.ค. 2563

แน่นอนว่าไม่มีใครอยากขายสินค้าต่ำกว่าทุน แต่ถ้ามีเหตุจำเป็นที่ต้องทำให้จำเป็นจะต้องขายสินค้าต่ำกว่...