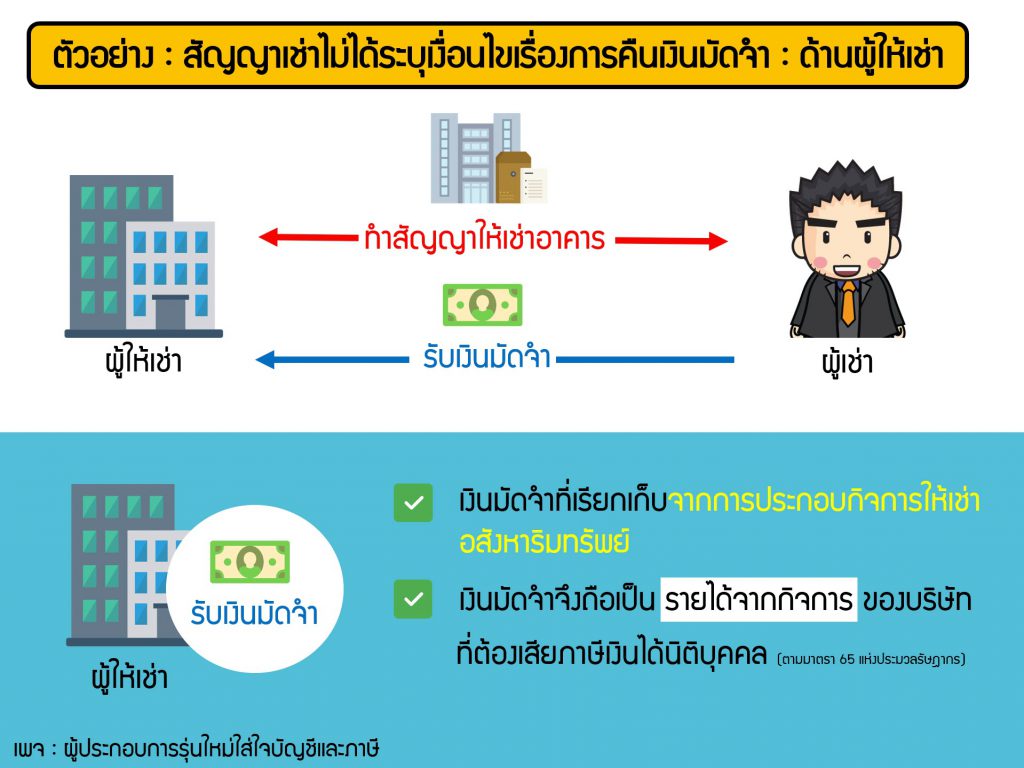

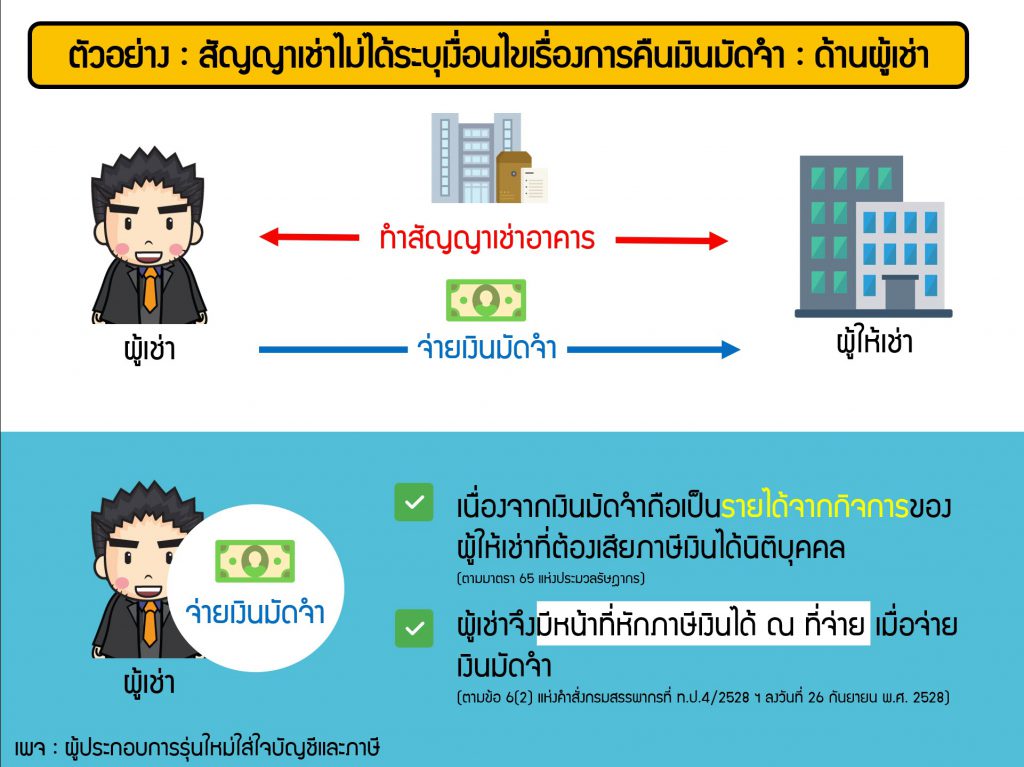

ดังนั้นเมื่อผู้ประกอบการจ่ายเงินมัดจำหรือเงินประกันการเช่าจะต้องดูให้ดีก่อนนะครับว่าเข้าเงื่อนไขหรือไม่เข้าเงื่อนไขที่เป็นไปตามข้อ 3(2) ของคำสั่งกรมสรรพากรที่ ป. 73/2541 ไม่งั้นอาจจะโดยภาษีย้อนหลังได้เนื่องจากลืมหักภาษี ณ ที่จ่าย

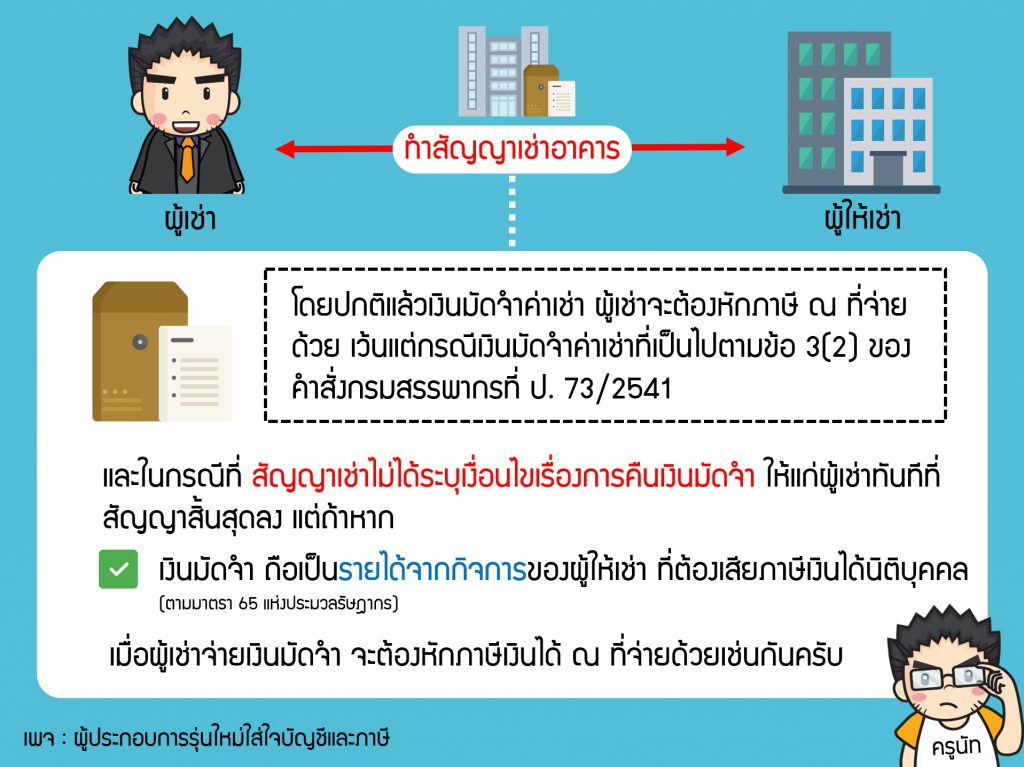

โดยปกติแล้วเงินมัดจำค่าเช่า เมื่อผู้เช่าจ่ายเงินมัดจำการเช่าจะต้องหักภาษี ณ ที่จ่ายด้วย เว้นแต่กรณีเงินมัดจำค่าเช่าที่เป็นไปตามข้อ 3(2) ของคำสั่งกรมสรรพากรที่ ป. 73/2541

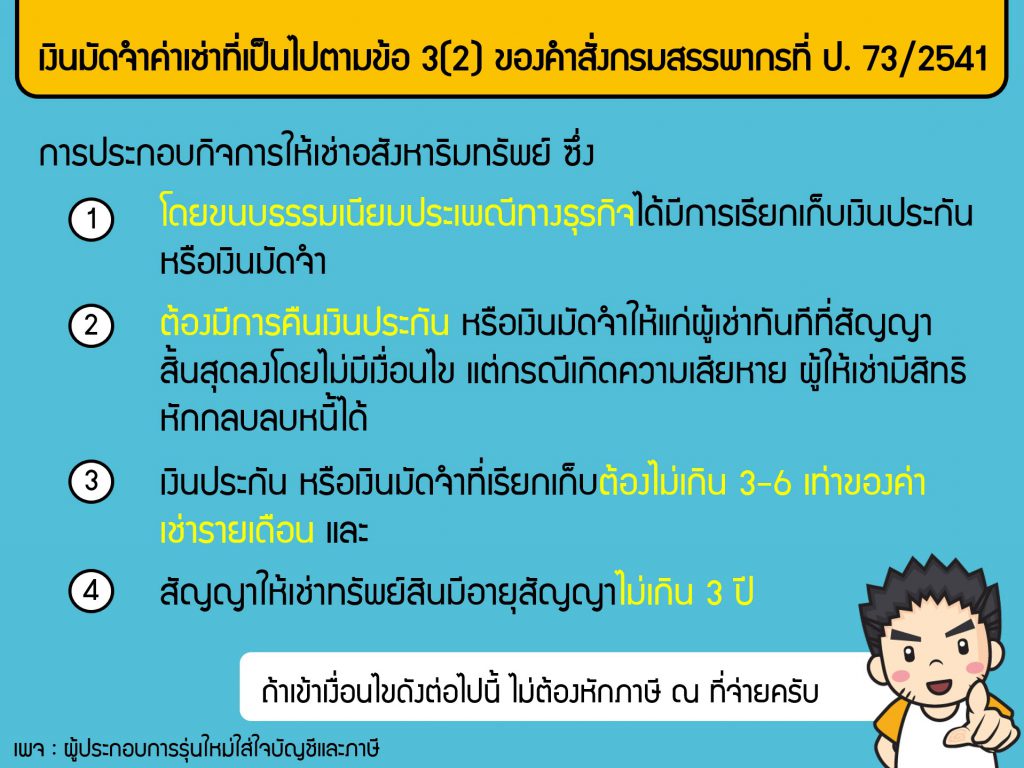

การประกอบกิจการให้เช่าอสังหาริมทรัพย์ ซึ่ง

(ก) โดยขนบธรรมเนียมประเพณีทางธุรกิจได้มีการเรียกเก็บเงินประกันหรือเงินมัดจำ (ข) ต้องมีการคืนเงินประกัน หรือเงินมัดจำให้แก่ผู้เช่าทันทีที่สัญญาสิ้นสุดลงโดยไม่มีเงื่อนไข แต่กรณีเกิดความเสียหาย ผู้ให้เช่ามีสิทธิหักกลบลบหนี้ได้ (ค) เงินประกัน หรือเงินมัดจำที่เรียกเก็บต้องไม่เกิน 3-6 เท่าของค่าเช่ารายเดือน และ (ง) สัญญาให้เช่าทรัพย์สินมีอายุสัญญาไม่เกิน 3 ปี”

ดังนั้นเมื่อผู้ประกอบการจ่ายเงินมัดจำหรือเงินประกันการเช่าจะต้องดูให้ดีก่อนนะครับว่าเข้าเงื่อนไขหรือไม่เข้าเงื่อนไขที่เป็นไปตามข้อ 3(2) ของคำสั่งกรมสรรพากรที่ ป. 73/2541 ไม่งั้นอาจจะโดยภาษีย้อนหลังได้เนื่องจากลืมหักภาษี ณ ที่จ่าย

9 ม.ค. 2563

เชื่อว่าผู้ประกอบการทุกคนจะต้องเจอปัญหานี้ไม่มากก็น้อยอย่างแน่นอน ผู้ประกอบการบางคนเจอจนท้อใจอุตส่...

25 ก.ย. 2563

มีผู้ประกอบการโรงแรมท่านนึง Inbox เข้ามาอยากให้ช่วยสรุปภาษีเกี่ยวกับ Agoda Booking...

20 พ.ค. 2563

เมื่อวานมีหลายคนถามความแตกต่างระหว่างเช่าซื้อกับลีสซิ่ง ว่าแตกต่างกันอย่างไร และควรซื้อรถในรูปแบบไ...

7 ส.ค. 2568

Facebook ออกใบเสร็จให้...

22 เม.ย. 2563

ก่อนหน้านี้มีข่าวแชร์กันว่ามีการรับซื้อใบกำกับภาษีเพื่อมาใช้สิทธิลดหย่อนโครงการช้อปช่วยชาติกัน...

4 ส.ค. 2563

โพสนี้สอนวิธียื่นภาษีเงินได้นิติบุคคลครึ่งปี สำหรับนิติบุคคลที่เลือกวิธีการคำนวณ...

6 มิ.ย. 2565

สำหรับกิจการ SME ผู้ประกอบการส่วนใหญ่มักจะไม่ได้ให้ความสำคัญกับงบการเงินของบริษัทตัวเอง...

9 พ.ย. 2563

หลายบริษัทจะมีบัญชีเงินให้กู้ยืมแก่กรรมการ และทุกสิ้นปีก็มักจะได้รับการร้องขอจากนักบัญชีหรือผู้ตรว...

25 ก.ย. 2563

มีผู้ประกอบการท่านหนึ่ง Inbox มาปรึกษา เค้ามีสถานประกอบการ 2 แห่ง คือสำนักงานใหญ่...