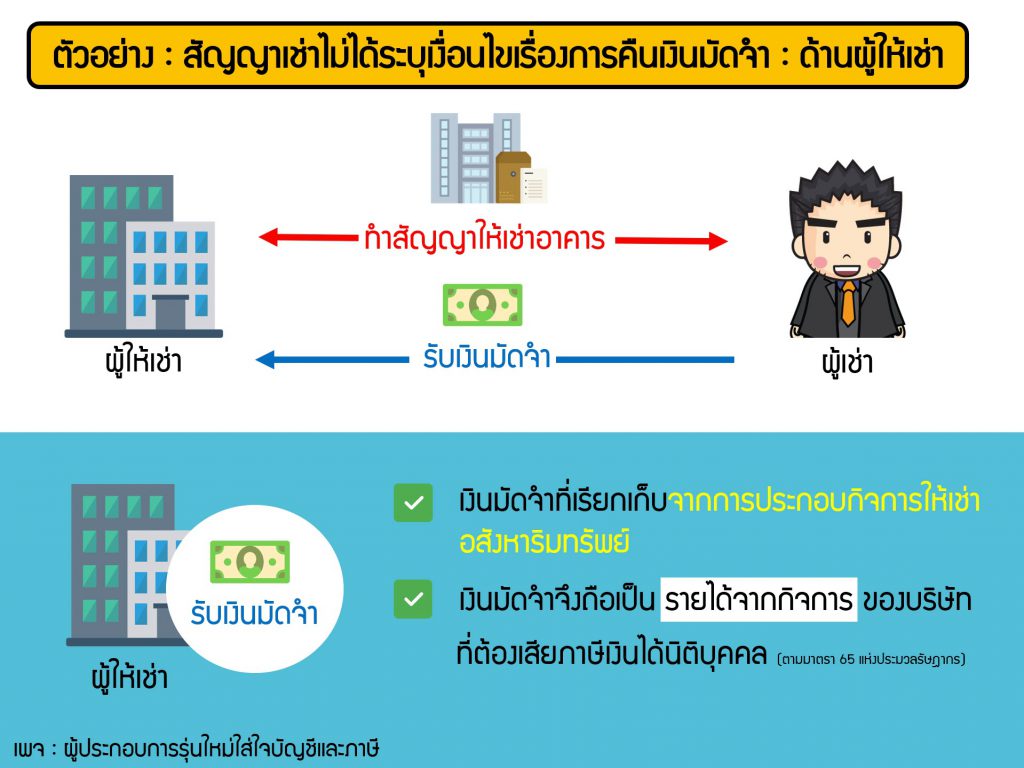

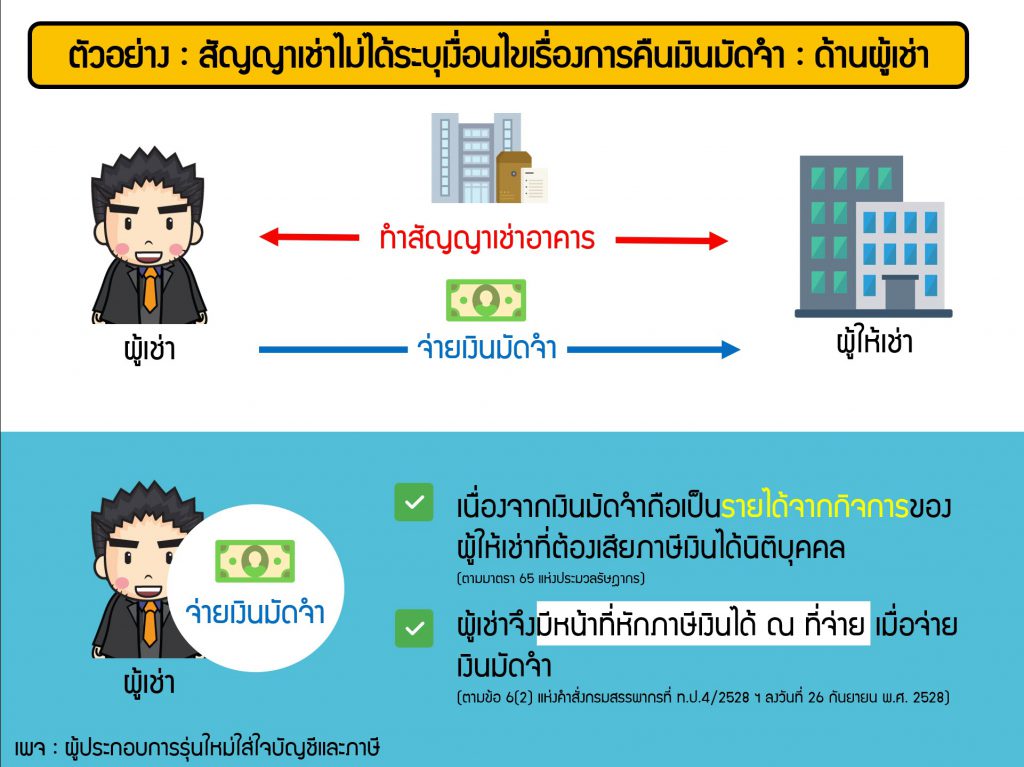

ดังนั้นเมื่อผู้ประกอบการจ่ายเงินมัดจำหรือเงินประกันการเช่าจะต้องดูให้ดีก่อนนะครับว่าเข้าเงื่อนไขหรือไม่เข้าเงื่อนไขที่เป็นไปตามข้อ 3(2) ของคำสั่งกรมสรรพากรที่ ป. 73/2541 ไม่งั้นอาจจะโดยภาษีย้อนหลังได้เนื่องจากลืมหักภาษี ณ ที่จ่าย

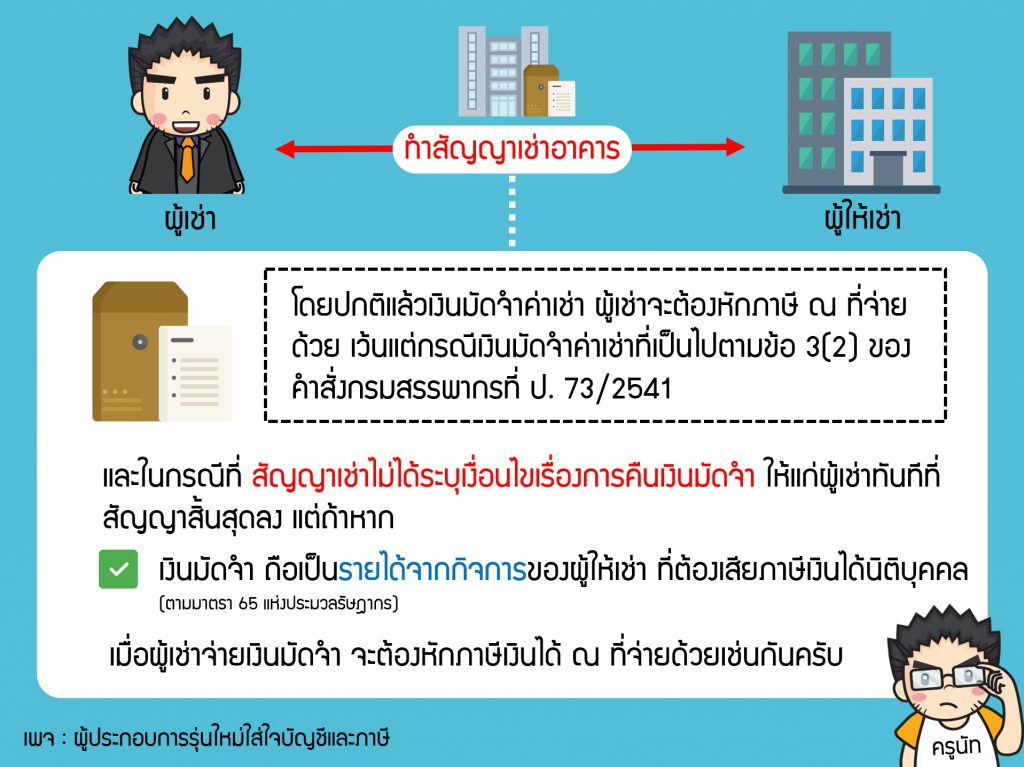

โดยปกติแล้วเงินมัดจำค่าเช่า เมื่อผู้เช่าจ่ายเงินมัดจำการเช่าจะต้องหักภาษี ณ ที่จ่ายด้วย เว้นแต่กรณีเงินมัดจำค่าเช่าที่เป็นไปตามข้อ 3(2) ของคำสั่งกรมสรรพากรที่ ป. 73/2541

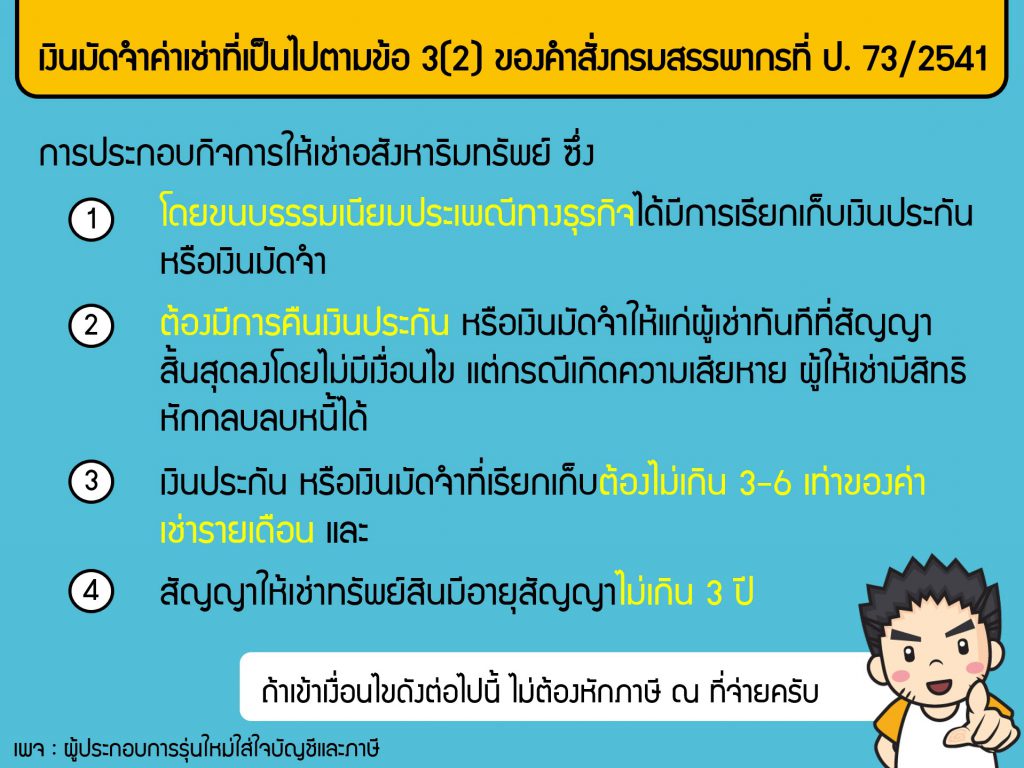

การประกอบกิจการให้เช่าอสังหาริมทรัพย์ ซึ่ง

(ก) โดยขนบธรรมเนียมประเพณีทางธุรกิจได้มีการเรียกเก็บเงินประกันหรือเงินมัดจำ (ข) ต้องมีการคืนเงินประกัน หรือเงินมัดจำให้แก่ผู้เช่าทันทีที่สัญญาสิ้นสุดลงโดยไม่มีเงื่อนไข แต่กรณีเกิดความเสียหาย ผู้ให้เช่ามีสิทธิหักกลบลบหนี้ได้ (ค) เงินประกัน หรือเงินมัดจำที่เรียกเก็บต้องไม่เกิน 3-6 เท่าของค่าเช่ารายเดือน และ (ง) สัญญาให้เช่าทรัพย์สินมีอายุสัญญาไม่เกิน 3 ปี”

ดังนั้นเมื่อผู้ประกอบการจ่ายเงินมัดจำหรือเงินประกันการเช่าจะต้องดูให้ดีก่อนนะครับว่าเข้าเงื่อนไขหรือไม่เข้าเงื่อนไขที่เป็นไปตามข้อ 3(2) ของคำสั่งกรมสรรพากรที่ ป. 73/2541 ไม่งั้นอาจจะโดยภาษีย้อนหลังได้เนื่องจากลืมหักภาษี ณ ที่จ่าย

29 พ.ค. 2563

ตราสารที่จะต้องติดอากรแสตมป์ได้แก่ สัญญาเช่าอสังหาริมทรัพย์, สัญญาเช่าซื้อทรัพย์สิน,...

9 พ.ย. 2563

ในอดีตเวลาที่เราทำตราสารเช่นสัญญาจ้างทำของ สัญญาเช่าอสังหาริมทรัพย์ สัญญาเช่าซื้อ สัญญาเงินกู้...

26 ส.ค. 2563

ผู้ประกอบการหลายท่านมักจะสงสัยว่าเวลาที่กิจการจ่ายเงินเดือนพนักงาน เราจะต้องทำเอกสารอะไรสำหรับเป็น...

23 พ.ค. 2563

สำหรับผู้ประกอบการมือใหม่ที่กำลังงงๆ อยู่ว่าเรามีภาระที่จะต้องยื่นแบบและนำส่งภาษีอะไรบ้าง...

31 ต.ค. 2566

ค่าใช้จ่าย "สวัสดิการค่าอาหารพนักงาน" สามารถลงเป็นรายจ่ายทางภาษีได้ ถือเป็นเงินได้ข...

9 ม.ค. 2563

รู้หรือไม่ว่า ทันทีที่คุณซื้อรถยนต์ 1,000,000 บาท รถยนต์จะเป็นสินทรัพย์ของบริษัท...

(42)-4dcbaef47e9e4d5f30b4ff098f4d3525-830x436.jpg)

26 ก.พ. 2568

ใบกำกับภาษีหาย&...

22 มิ.ย. 2569

การยื่นแบบ ภ.ง.ด.50...

24 ส.ค. 2566

https://www.iliketax.com/download/cit512566.pdf (สำรอง) https://www.dropbox.com/t/z...