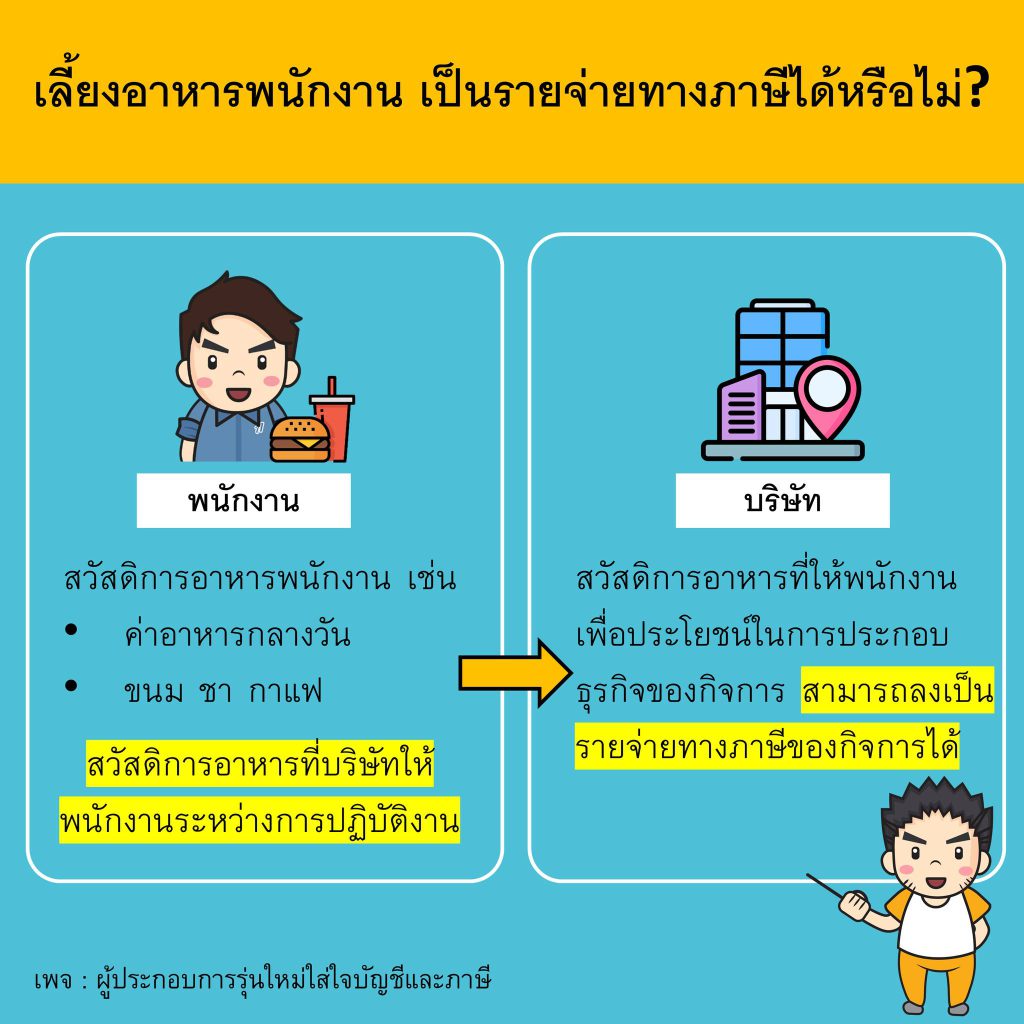

- ค่าใช้จ่าย "สวัสดิการค่าอาหารพนักงาน" สามารถลงเป็นรายจ่ายทางภาษีได้

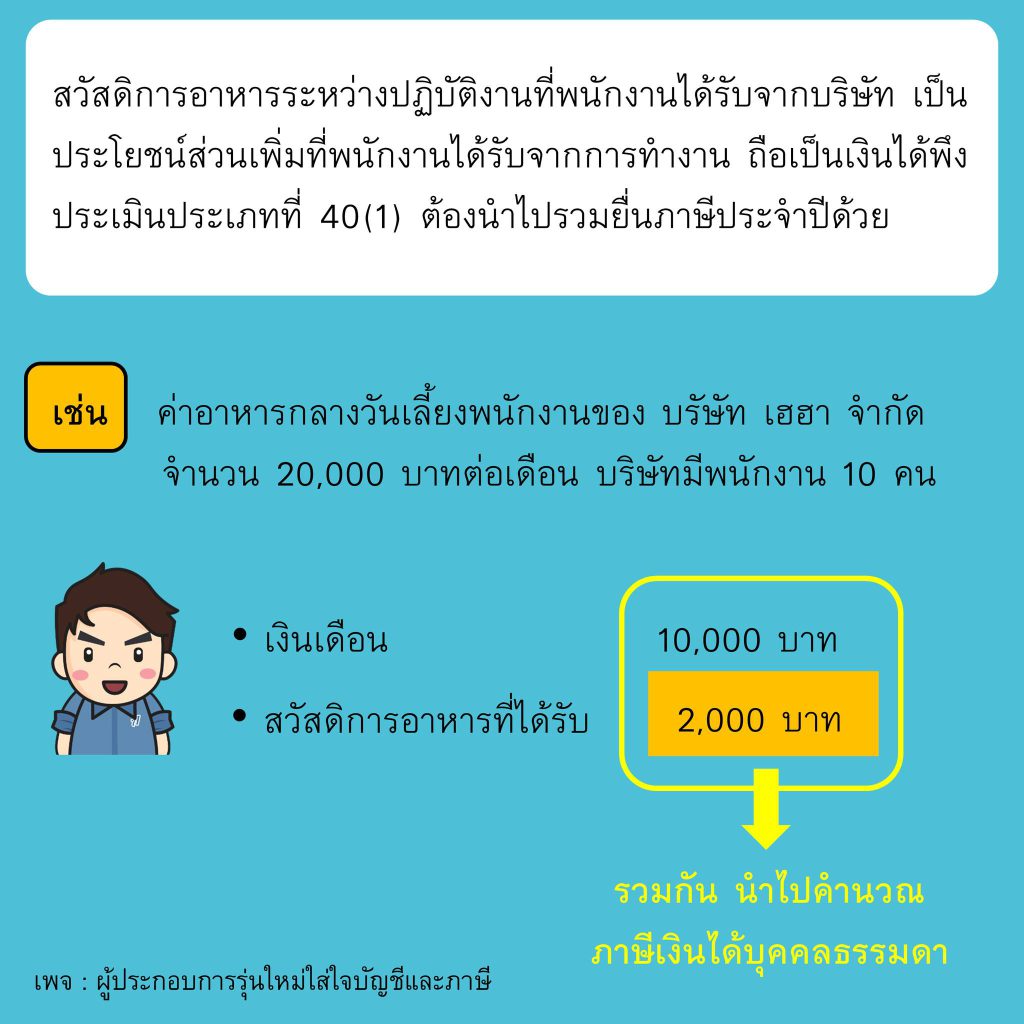

- ถือเป็นเงินได้ของพนักงานที่ได้รับ ต้องนำมารวมในการยื่นภาษีเงินได้บุคคลธรรมดาด้วย (ใช้วิธีการปันส่วนรายได้ตามจำนวนพนักงานก็ได้)

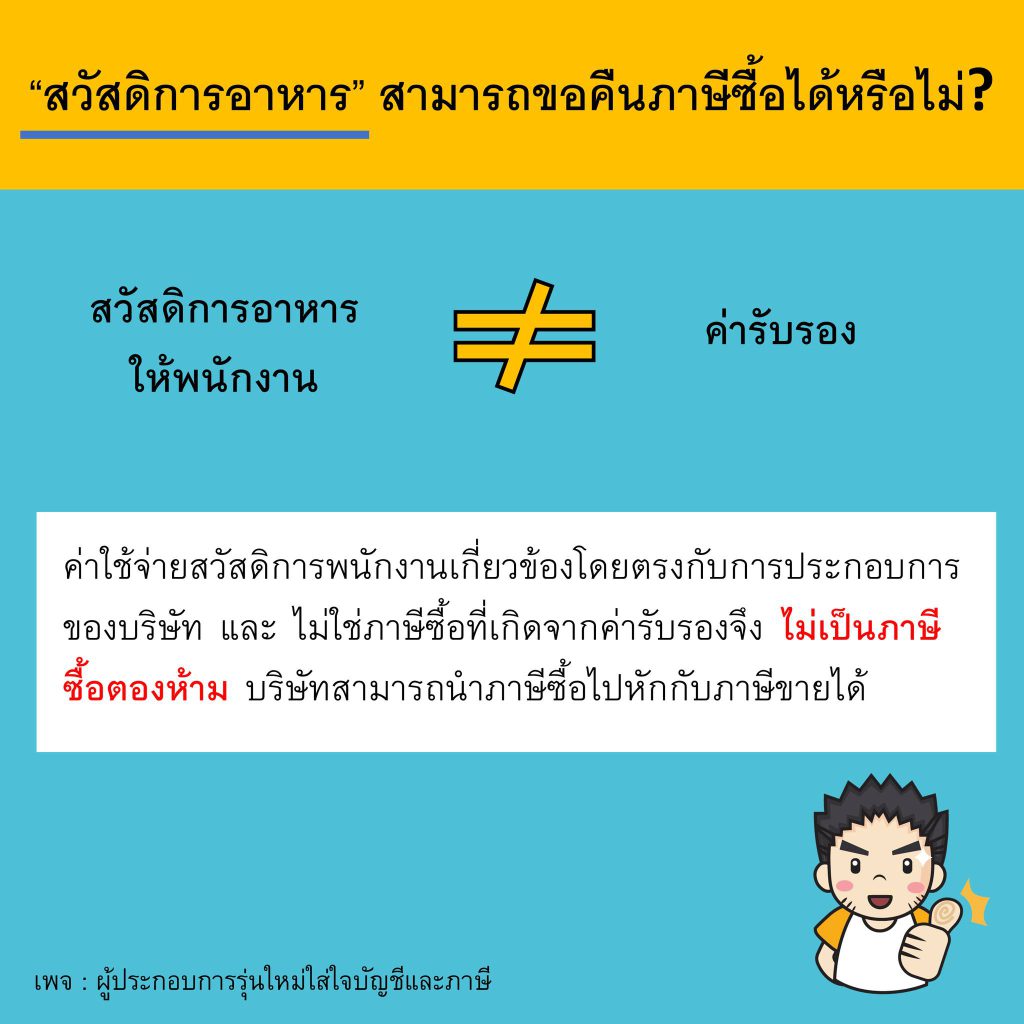

- ภาษีซื้อที่เกิดจากสวัสดิการค่าอาหารพนักงาน ไม่ใช่ภาษีซื้อที่เกิดจากค่ารับรองจึงไม่เป็นภาษีซื้อตองห้าม บริษัทสามารถนำภาษีซื้อไปหักกับภาษีขายได้