- จ่ายเงินค่าอำนวยความสะดวกอย่างไร ไม่ให้มีปัญหา "ภาษี"

บางครั้งกิจการมีความจำเป็นที่จะต้องจ่ายเงินค่าอำนวยความสะดวก

เพื่อให้ได้มาซึ่งสัญญาจ้าง, ละเว้นการลงโทษ, หรือละเว้นการปฏิบัติหน้าที่ของเจ้าหน้าที่ (![]() ประเทศไทยไม่ค่อยมีการจ่ายเงินค่าอำนวยความสะดวกหรอก

เราเป็นเมืองพุทธ แอดมินเขียนโพสนี้เผื่อเอาไว้เฉยๆ)

ประเทศไทยไม่ค่อยมีการจ่ายเงินค่าอำนวยความสะดวกหรอก

เราเป็นเมืองพุทธ แอดมินเขียนโพสนี้เผื่อเอาไว้เฉยๆ)

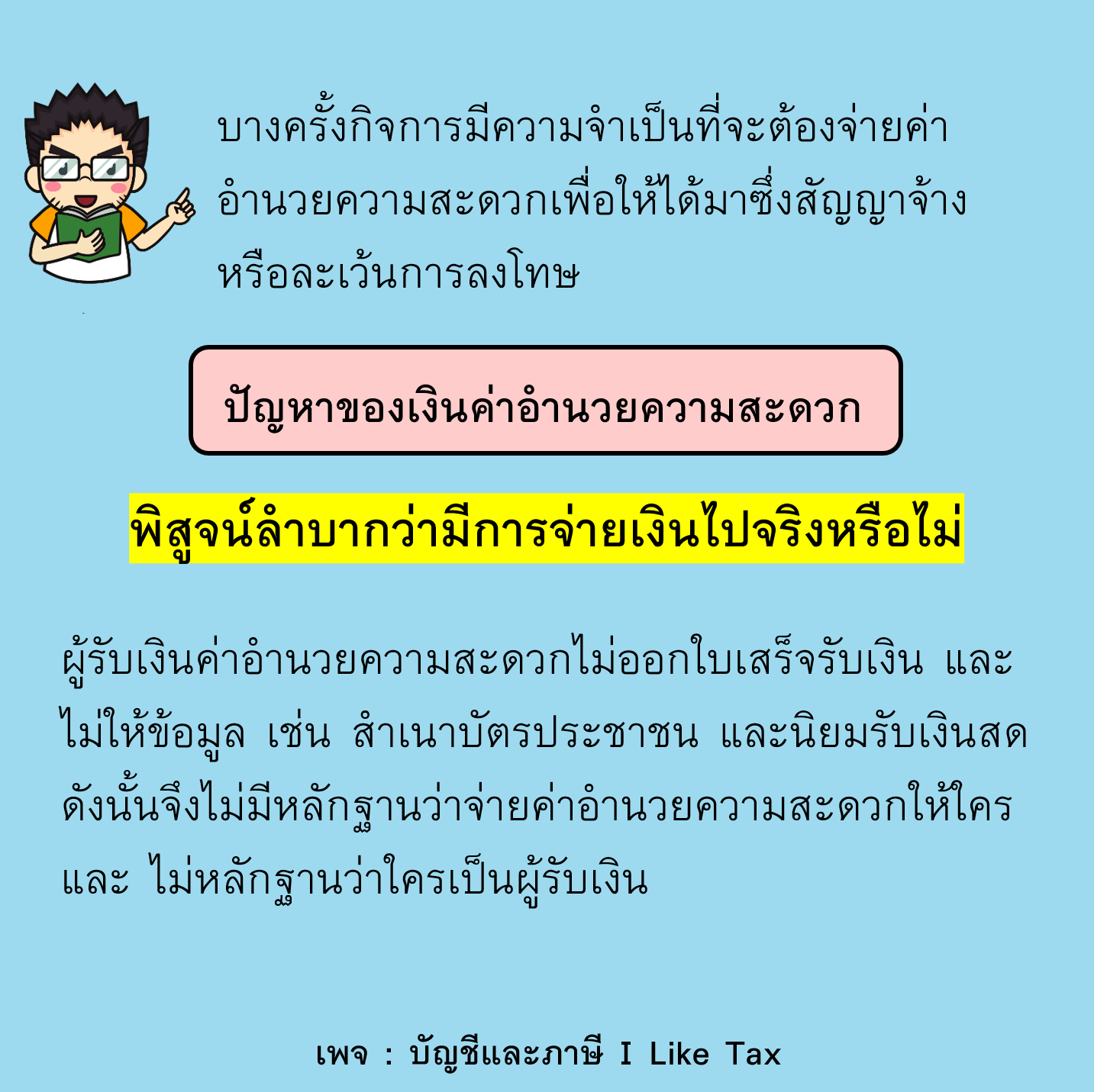

- ปัญหาของเงินค่าอำนวยความสะดวก

พิสูจน์ลำบากว่ามีการจ่ายเงินไปจริงหรือไม่ เนื่องจากผู้รับเงินค่าอำนวยความสะดวก ไม่ออกใบเสร็จรับเงิน และไม่ให้ข้อมูลอะไรเลย เช่น สำเนาบัตรประชาชน และนิยมรับเงินสด ดังนั้นจึงไม่มีหลักฐานว่าจ่ายเงินค่าอำนวยความสะดวกให้ใคร และ ไม่หลักฐานว่าใครเป็นผู้รับเงิน

ในทางสรรพากรมองว่า เงินค่าอำนวยความสะดวกไม่สามารถลงรายจ่ายทางภาษีได้

ในทางสรรพากรมองว่า เงินค่าอำนวยความสะดวกไม่สามารถลงรายจ่ายทางภาษีได้

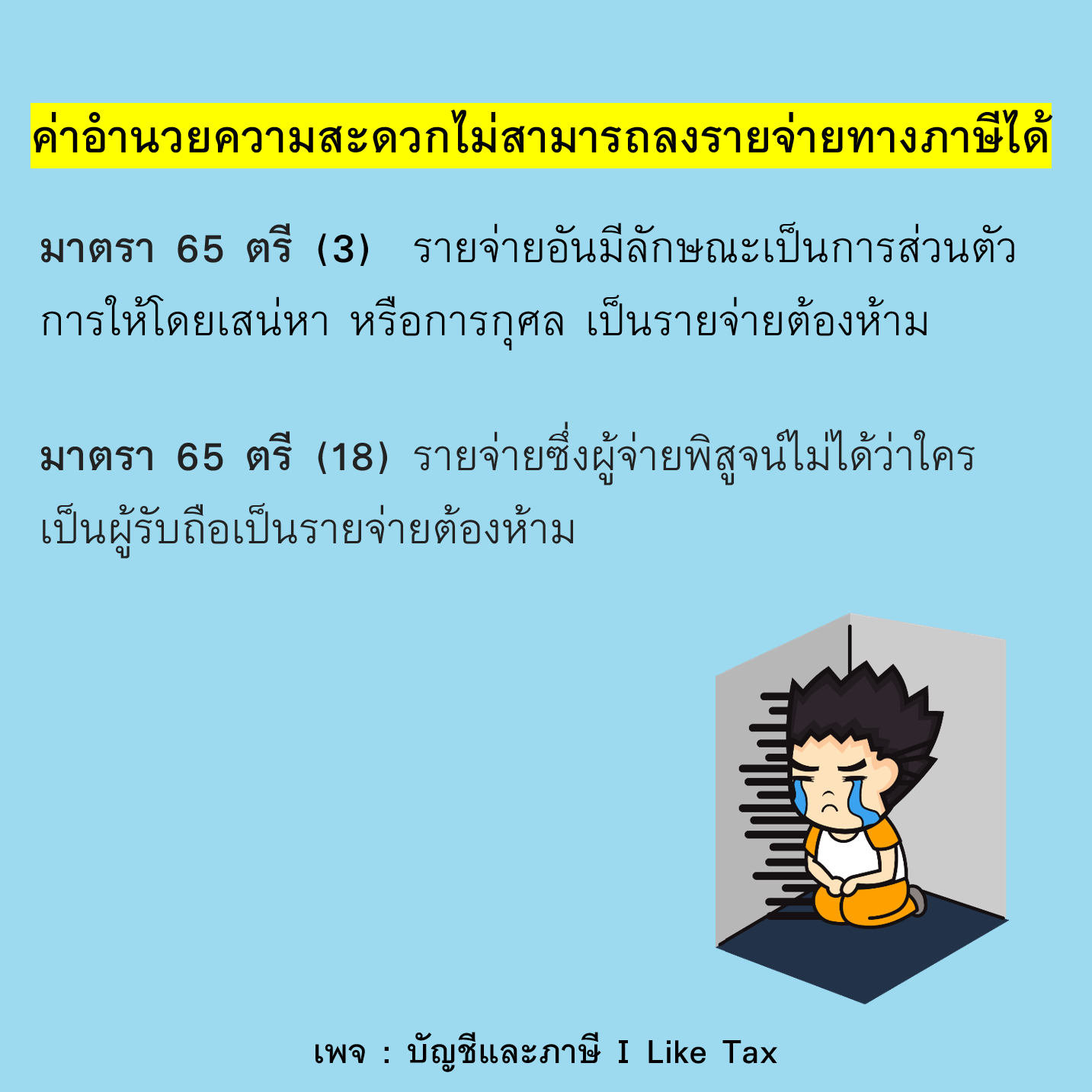

- มาตรา 65 ตรี (3) รายจ่ายอันมีลักษณะเป็นการส่วนตัว การให้โดยเสน่หา หรือการกุศล เป็นรายจ่ายต้องห้าม

- มาตรา 65 ตรี (18) รายจ่ายซึ่งผู้จ่ายพิสูจน์ไม่ได้ว่าใครเป็นผู้รับถือเป็นรายจ่ายต้องห้าม

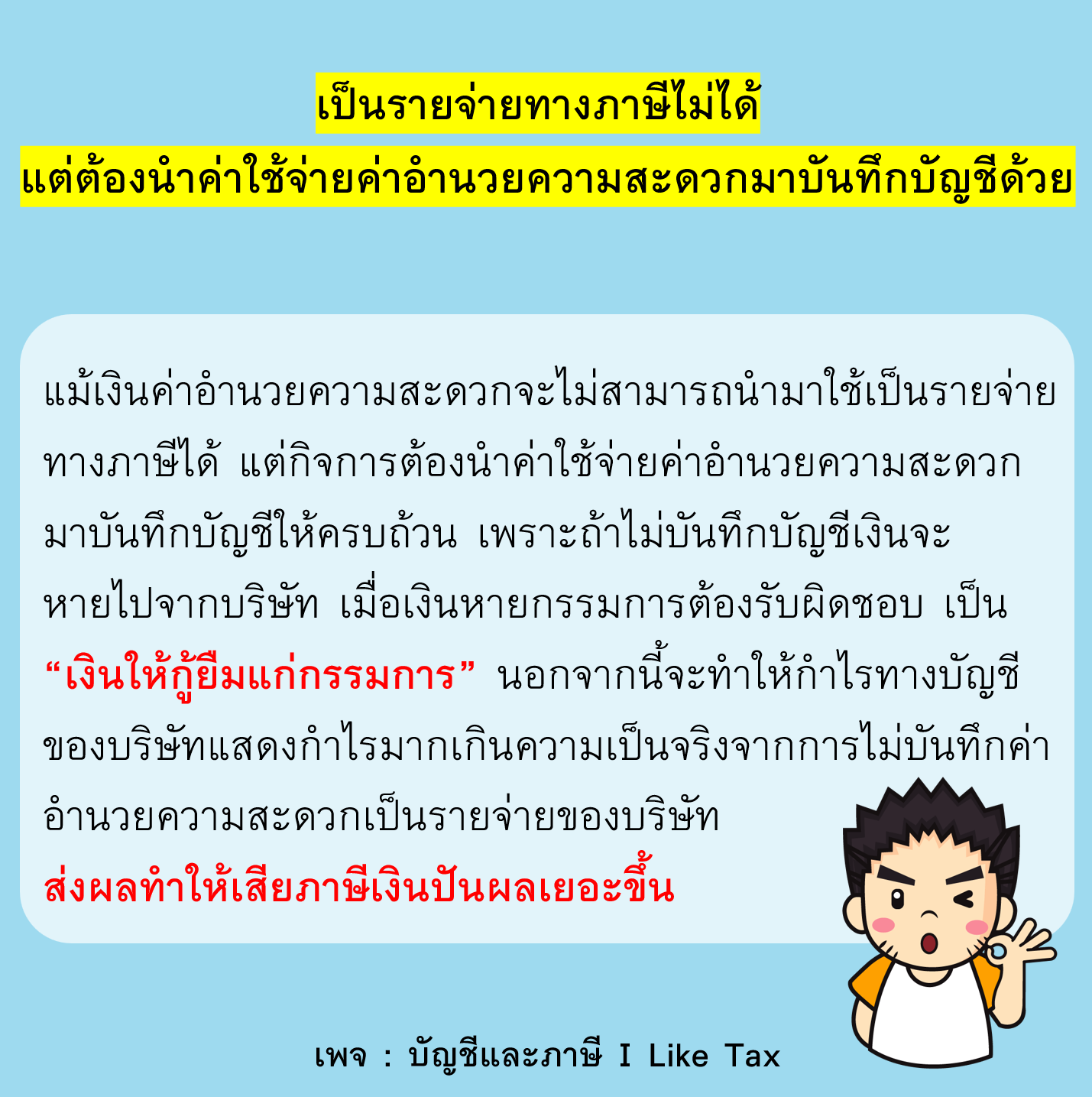

เป็นรายจ่ายทางภาษีไม่ได้ แต่ต้องนำค่าใช้จ่ายเงินค่าอำนวยความสะดวกมาบันทึกบัญชีด้วย

เป็นรายจ่ายทางภาษีไม่ได้ แต่ต้องนำค่าใช้จ่ายเงินค่าอำนวยความสะดวกมาบันทึกบัญชีด้วย

แม้เงินค่าอำนวยความสะดวกจะไม่สามารถนำมาใช้เป็นรายจ่ายทางภาษีได้ แต่กิจการต้องนำค่าใช้จ่ายเงินค่าอำนวยความสะดวกมาบันทึกบัญชีให้ครบถ้วน

เพราะถ้าไม่บันทึกบัญชีเงินจะหายไปจากบริษัท เมื่อเงินหายกรรมการต้องรับผิดชอบ

เป็น “เงินให้กู้ยืมแก่กรรมการ”

นอกจากนี้จะทำให้กำไรทางบัญชีของบริษัทแสดงกำไรมากเกินความเป็นจริงจากการไม่บันทึกเงินค่าอำนวยความสะดวกเป็นรายจ่ายของ

บริษัท

ส่งผลทำให้เสียภาษีเงินปันผลเยอะขึ้น

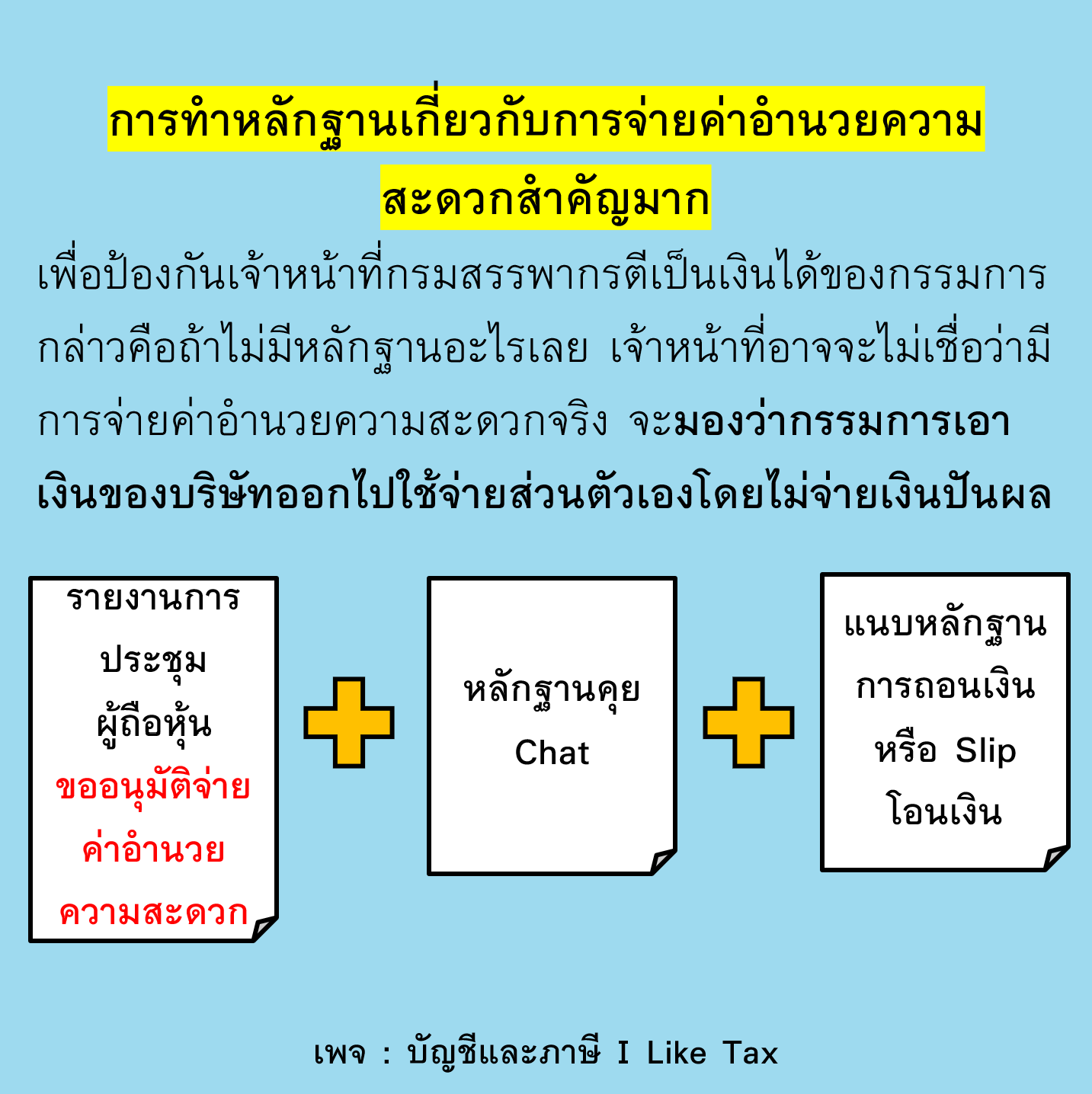

- การทำหลักฐานเกี่ยวกับการจ่ายเงินค่าอำนวยความสะดวกสำคัญมาก

เพื่อป้องกันเจ้าหน้าที่กรมสรรพากรตีเป็นเงินได้ของกรรมการ กล่าวคือถ้าไม่มีหลักฐานอะไรเลย เจ้าหน้าที่อาจจะไม่เชื่อว่ามีการจ่ายเงินค่าอำนวยความสะดวกจริง จะมองว่ากรรมการเอาเงินของบริษัทออกไปใช้ส่วนตัวเองโดยไม่จ่ายเงินปันผล กิจกาต้องมีหลักฐานประกอบการจ่ายเงินค่าอำนวยความสะดวกดังนี้

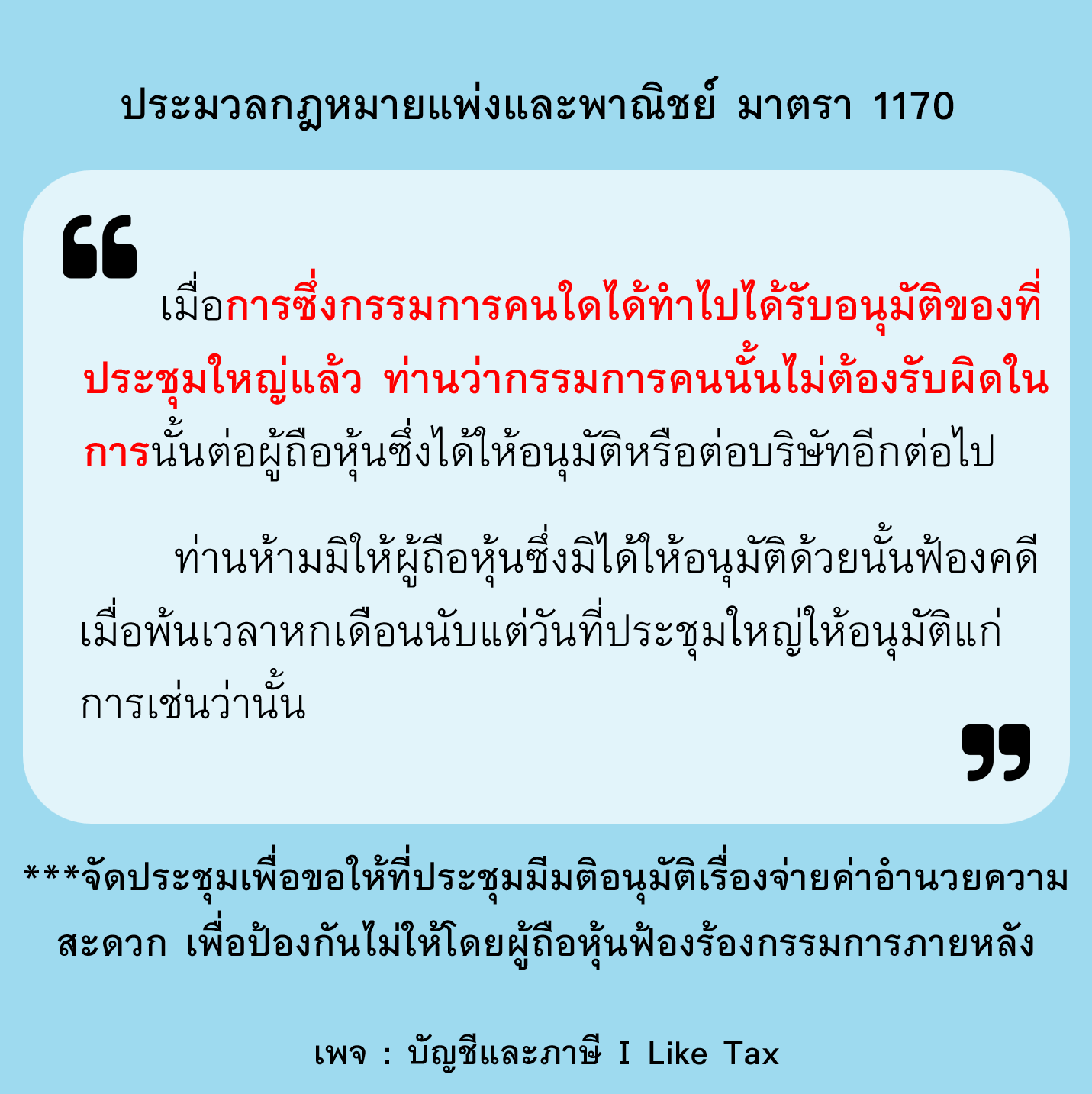

1. รายงานการประชุมผู้ถือหุ้น ขออนุมัติจ่ายเงินค่าอำนวยความสะดวก

2. หลักฐานคุย Chat หรือหลักฐานอื่นๆ เพื่อพิสูจน์ว่ามีการจ่ายเงินจริง

3. แนบหลักฐานการถอนเงิน หรือ Slip โอนเงิน ที่ตรงกับยอดเงินปันผลจ่าย

-7665e6e9f9cabc021e812853c49bd73f-830x436.jpg)