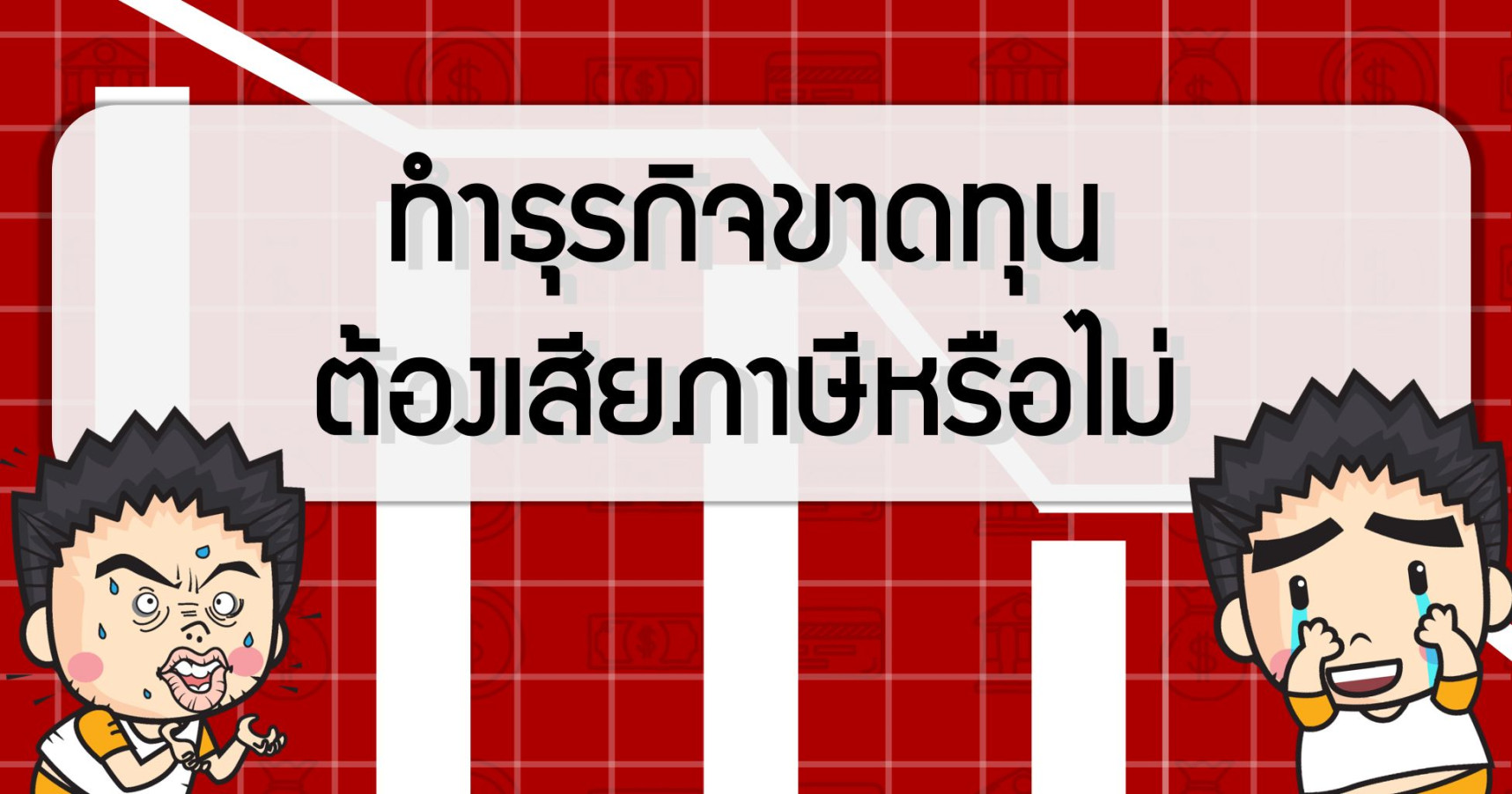

บุคคลธรรมดา

- เสียภาษีขั้นต่ำอัตรา 0.5% ของเงินได้

ถ้าภาษีที่คำนวนได้ไม่ถึง 5,000 บาท ได้รับยกเว้นภาษี - ผลขาดทุนสะสมไม่สามารถยกไปหักกับเงินได้ในปีถัดไป

นิติบุคคล

- ไม่เสียภาษี

- ผลขาดทุนสามารถนำไปหักจากกำไรในปีอื่นได้ไม่เกิน 5 ปี

เมื่อธุรกิจขาดทุน สำหรับบุคคลธรรมดาจะต้องเสียภาษีขั้นต่ำอัตรา 0.5% ของเงินได้ ถ้าภาษีที่คำนวนได้ไม่ถึง 5,000 บาท ได้รับยกเว้นภาษีและผลขาดทุนสะสมไม่สามารถยกไปหักกับเงินได้ในปีถัดไป แต่สำหรับนิติบุคคลเมื่อขาดทุนจะไม่เสียภาษีและผลขาดทุนสามารถนำไปหักจากกำไรในปีอื่นได้ไม่เกิน 5 ปี ครับ

บุคคลธรรมดา

นิติบุคคล

(42)-4dcbaef47e9e4d5f30b4ff098f4d3525-830x436.jpg)

26 ก.พ. 2568

ใบกำกับภาษีหาย&...

12 ก.ค. 2564

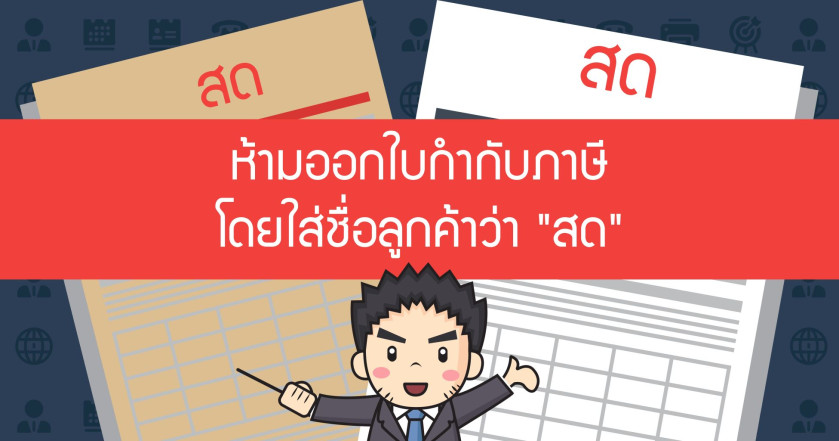

ห้ามออกใบกำกับภาษีโดยใส่ชื่อลูกค้าว่า "สด" หรือ "ลูกค้าไม่ประสงค์ออกนาม" เพราะเป็นการออกใบกำกับภาษ...

11 พ.ย. 2562

หลายท่านอาจจะรู้ว่าใบกำกับภาษี เราสามารถนำใช้หักกับภาษีขายได้ไม่เกิน 6 เดือนนับแต่เดือนถัดจากเ...

14 เม.ย. 2563

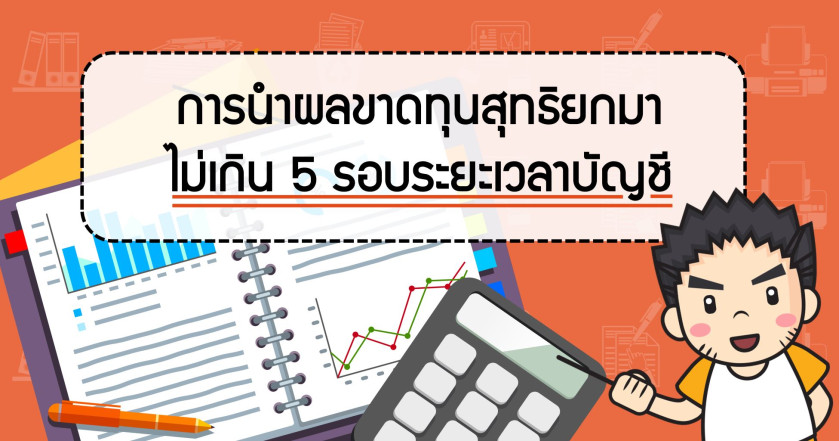

หลายกิจการไม่กล้าที่จะทำงบขาดทุนเพราะมักจะได้ยินข่าวลืมว่าทำธุรกิจขาดทุนระวังจะเจอท่านเจ้าหน้าที่ก...

9 ม.ค. 2563

ทันทีที่เราซื้ออาคารพาณิชย์จะยังไม่ใช่ค่าใช้จ่ายของบริษัท เนื่องจากประโยชน์การใช้งานของอาคารไม่ได้...

-1ec79322181bee2f94abdabef8978db5-830x436.jpg)

26 ก.พ. 2568

กิจการไหนที่มีลูกจ้างขึ้นทะเบียนประกันสังคม ห้ามลืมจ่ายเงินกองทุนทดแทน ภายในวันที่ 31 ม.ค....

7 ส.ค. 2568

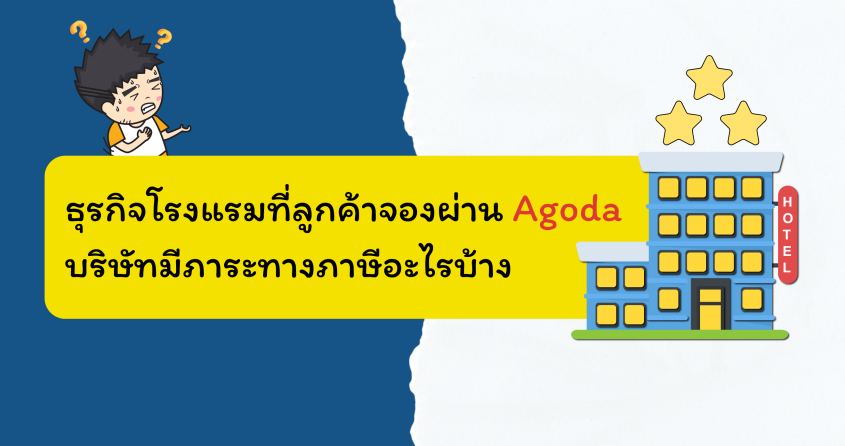

ธุรกิจโรงแรมที&...

21 ม.ค. 2569

รู้หรือไม่...

14 เม.ย. 2563

หลายคนอาจจะยังไม่รู้ว่าตั้งแต่วันที่ 1 กรกฎาคม 2562 เป็นต้นไป ผู้ที่ทำตราสารอิเล็กทรอนิกส์ 5...