(48)-8a11724ca54a5ab81e46545a1b62ae78-1706x896.jpg)

ให้ของขวัญปีใหม่กับพนักงาน

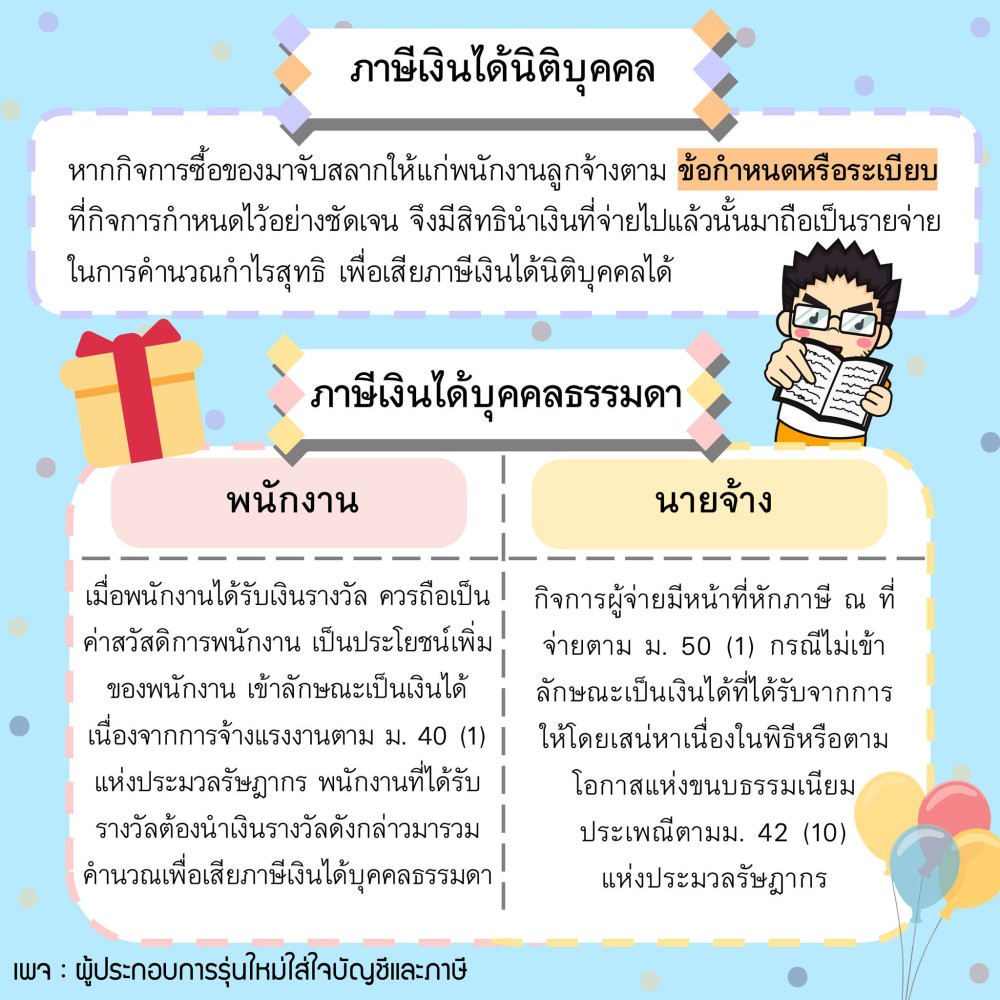

หากกิจการซื้อของมาจับสลากให้แก่พนักงานลูกจ้างตาม ข้อกำหนดหรือระเบียบที่กิจการกำหนดไว้อย่างชัดเจน จึงมีสิทธินำเงินที่จ่ายไปแล้วนั้นมาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ เพื่อเสียภาษีเงินได้นิติบุคคลได้

ในส่วนของพนักงาน เมื่อพนักงานได้รับเงินรางวัล ถือเป็นประโยชน์เพิ่มของพนักงาน เข้าลักษณะเป็นเงินได้เนื่องจากการจ้างแรงงานตาม ม. 40 (1) แห่งประมวลรัษฎากร พนักงานที่ได้รับรางวัลต้องนำเงินรางวัลดังกล่าวมารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา

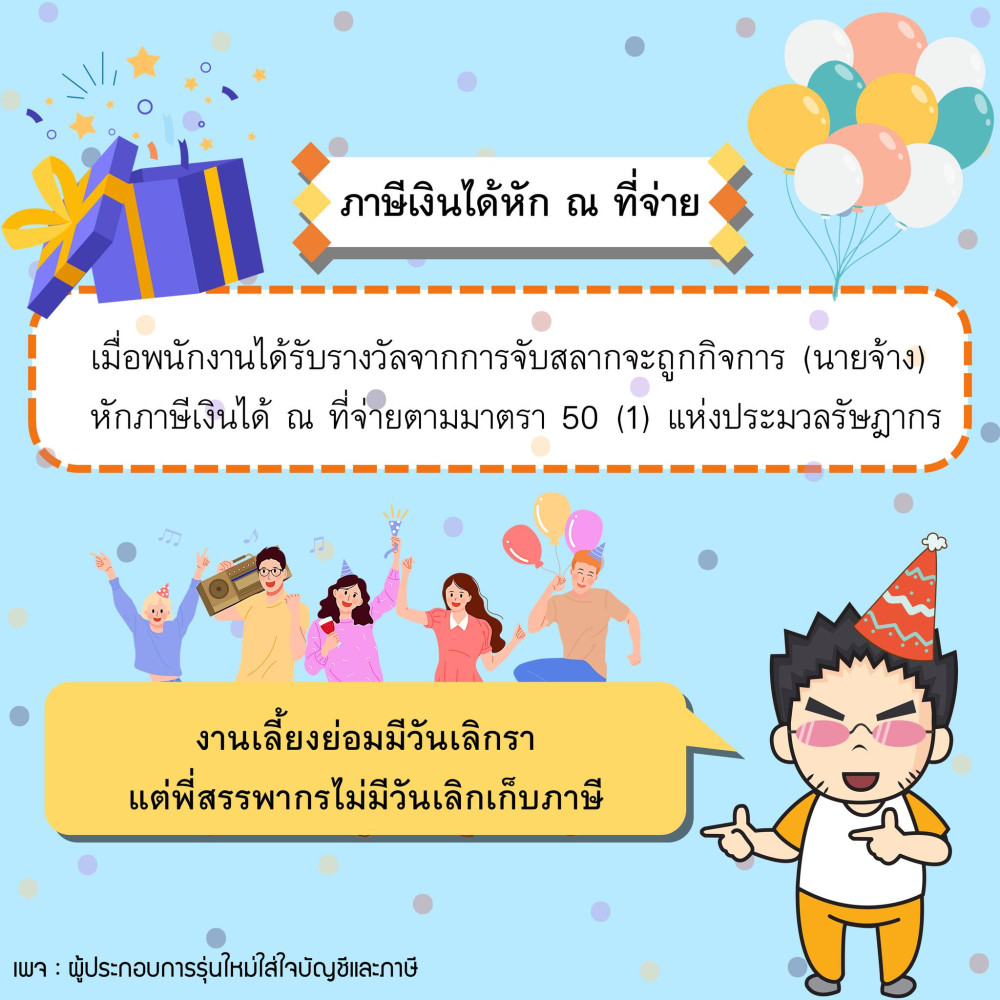

เมื่อพนักงานได้รับรางวัลจากการจับสลากจะถูกกิจการ (นายจ้าง) หักภาษีเงินได้ ณ ที่จ่ายตามมาตรา 50 (1) แห่งประมวลรัษฎากร

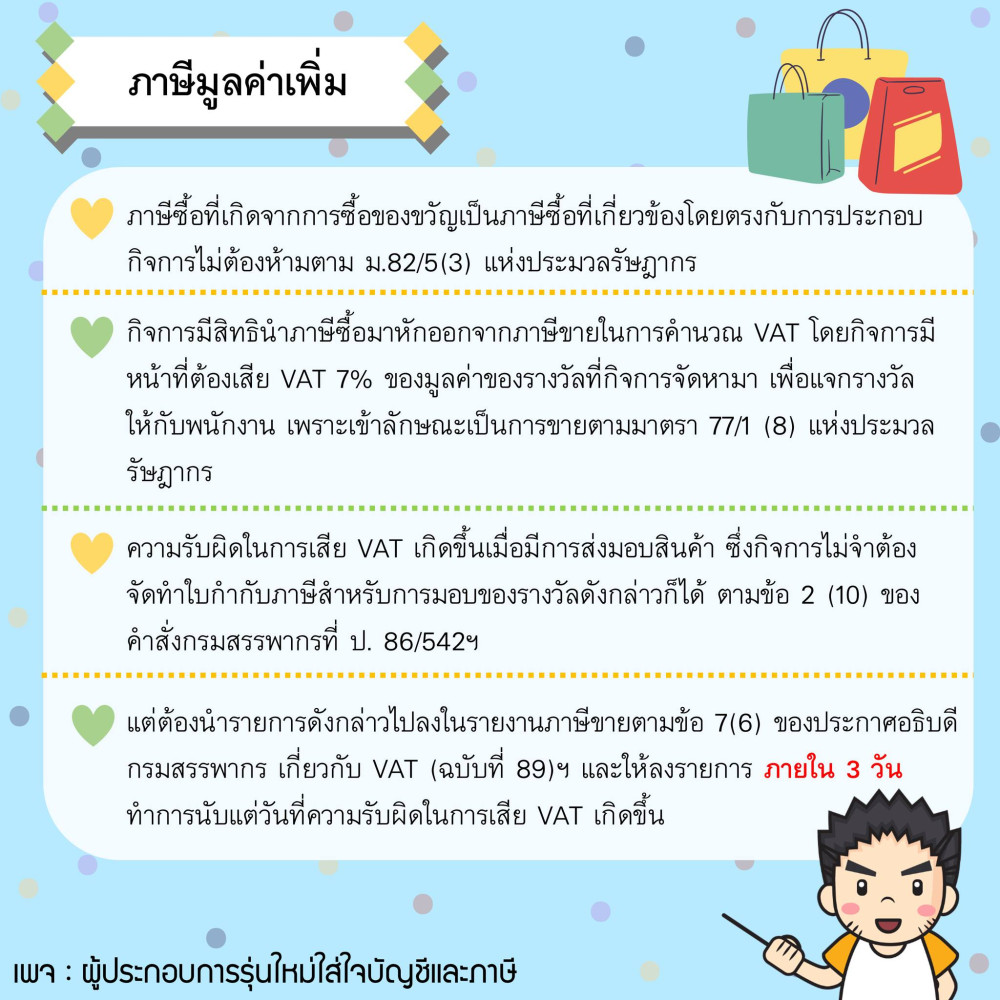

ภาษีมูลค่าเพิ่ม

- ภาษีซื้อ : ภาษีซื้อที่เกิดจากการซื้อของขวัญเป็นภาษีซื้อที่เกี่ยวข้องโดยตรงกับการประกอบกิจการไม่ต้องห้ามตาม ม.82/5(3) แห่งประมวลรัษฎากร (ขอคืนภาษีซื้อได้)

- ภาษีขาย : เมื่อให้ของกับพนักงานถือเป็นการจำหน่าย จ่าย โอน แม้จะไม่ได้รับค่าตอบแทน กิจการมีหน้าที่ต้องเสีย VAT 7% ของมูลค่าของรางวัลที่กิจการจัดหามา เพื่อแจกรางวัลให้กับพนักงาน เพราะเข้าลักษณะเป็นการขายตามมาตรา 77/1 ( แห่งประมวลรัษฎากร )

-e30093b482762749f5b5642c4893d2e3-830x436.jpg)

![การยื่น ภ.พ.36 และ ภ.ง.ด.54 [แบบหัก ณ ที่จ่าย] และ (แบบออกแทน)](https://iliketax.com/image/cache/upload/blog/1f98e83febf85993f6cee174c7880dd6-830x436.jpg)