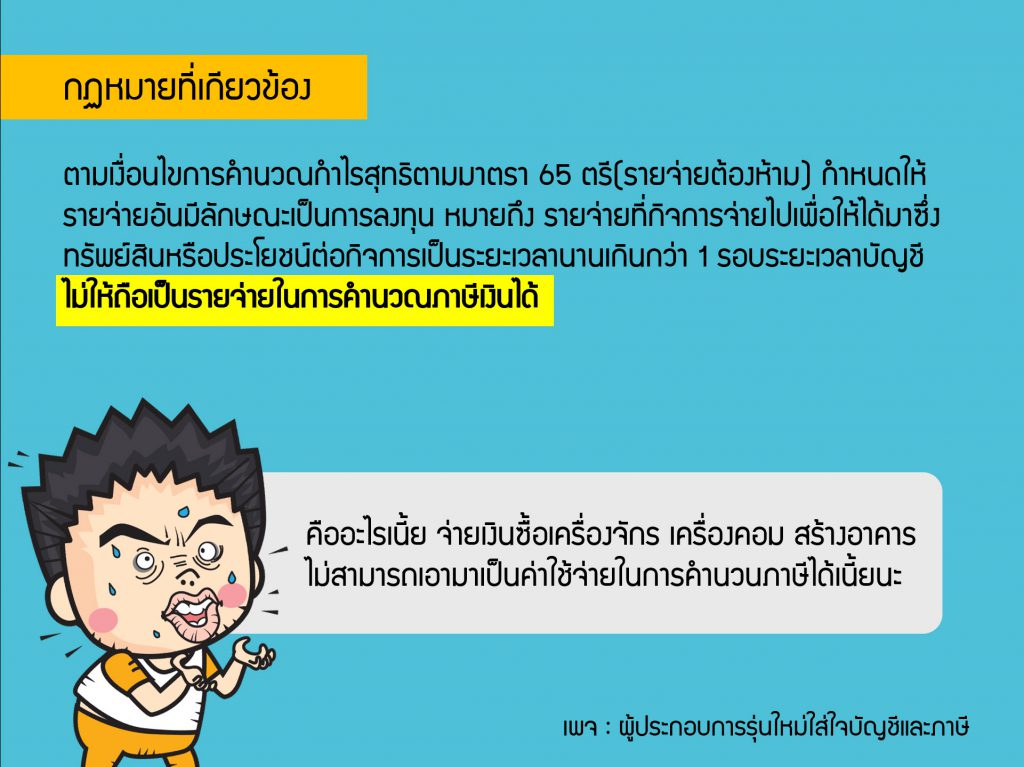

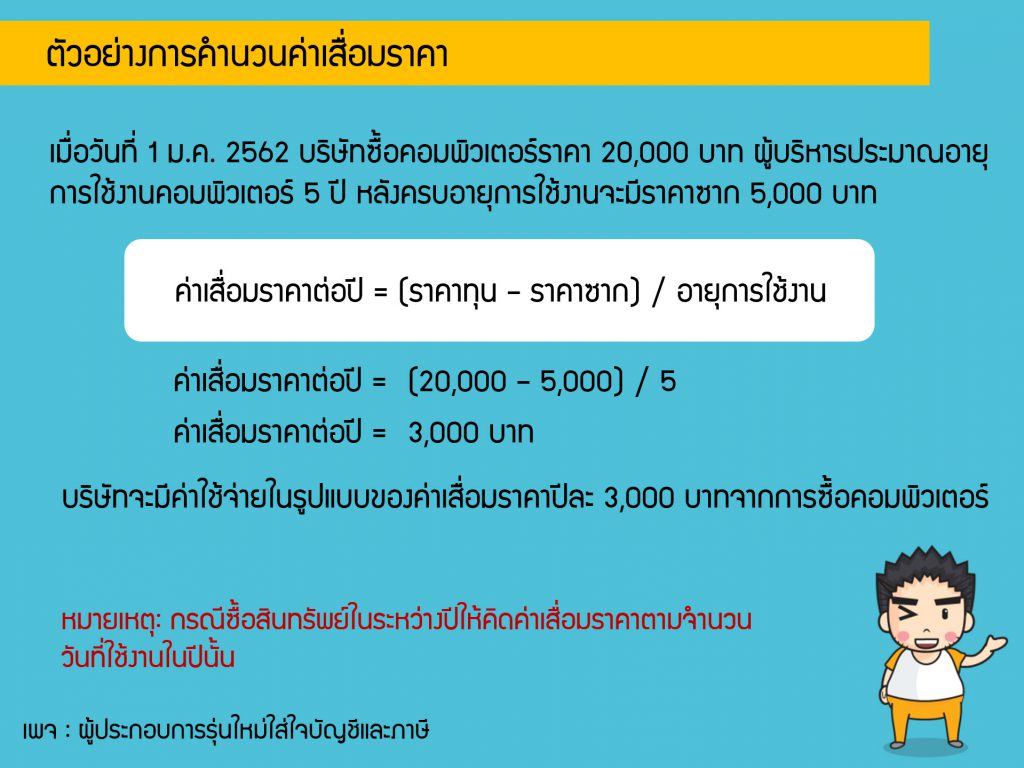

มาตรา 65 ตรี (5) บอกว่า "รายจ่ายอันมีลักษณะเป็นการลงทุน หรือรายจ่ายในการต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สินเป็นรายจ่ายต้องห้าม"

รายจ่ายอันมีลักษณะเป็นการลงทุน หมายถึง รายจ่ายที่กิจการจ่ายไปเพื่อให้ได้มาซึ่งทรัพย์สินหรือประโยชน์ต่อกิจการเป็นระยะเวลานานเกินกว่า 1 รอบระยะเวลาบัญชี

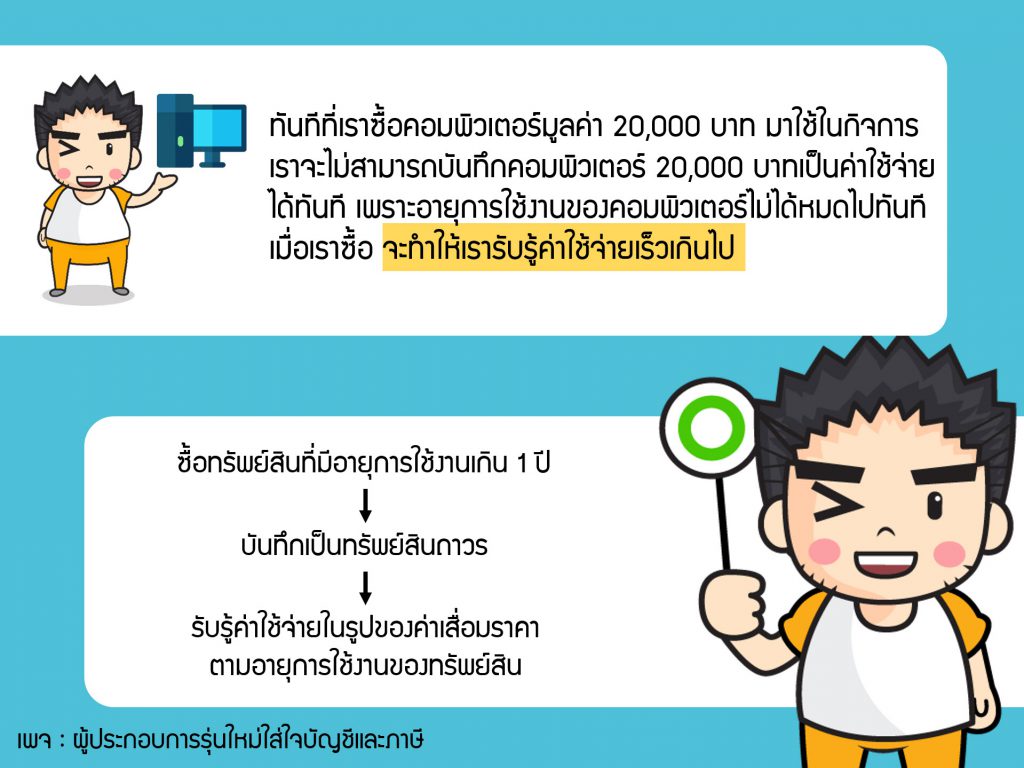

แล้วสรุปว่าถ้าเราซื้อทรัพย์สินถาวรที่มีอายุการใช้งานเกิน 1 รอบระยะเวลาบัญชี สามารถนำมาเป็นค่าใช้จ่ายทางภาษีได้หรือไม่???

คำตอบก็คือ... ตอนที่เราซื้อทรัพย์มีการอายุการใช้งานเกิน 1 รอบระยะเวลาบัญชี เราจะไม่สามารถบันทึกเป็นค่าใช้จ่ายได้ทันที ณ วันที่ซื้อ เราจะต้องบันทึกเป็นทรัพย์สินเอาไว้ก่อน

เพราะถ้าบันทึกเป็นค่าใช้จ่ายทันทีเมื่อซื้อ จะเป็นการรับรู้ค่าใช้จ่ายเร็วเกินไป เนื่องจากทรัพย์มีอายุการใช้งานเกิน 1 รอบระยะบัญชี ดังนั้นเราจะต้องทยอยรับรู้ค่าใช้จ่ายตามระยะเวลาที่ใช้งานทรัพย์สินในรูปของ "ค่าเสื่อมราคา"

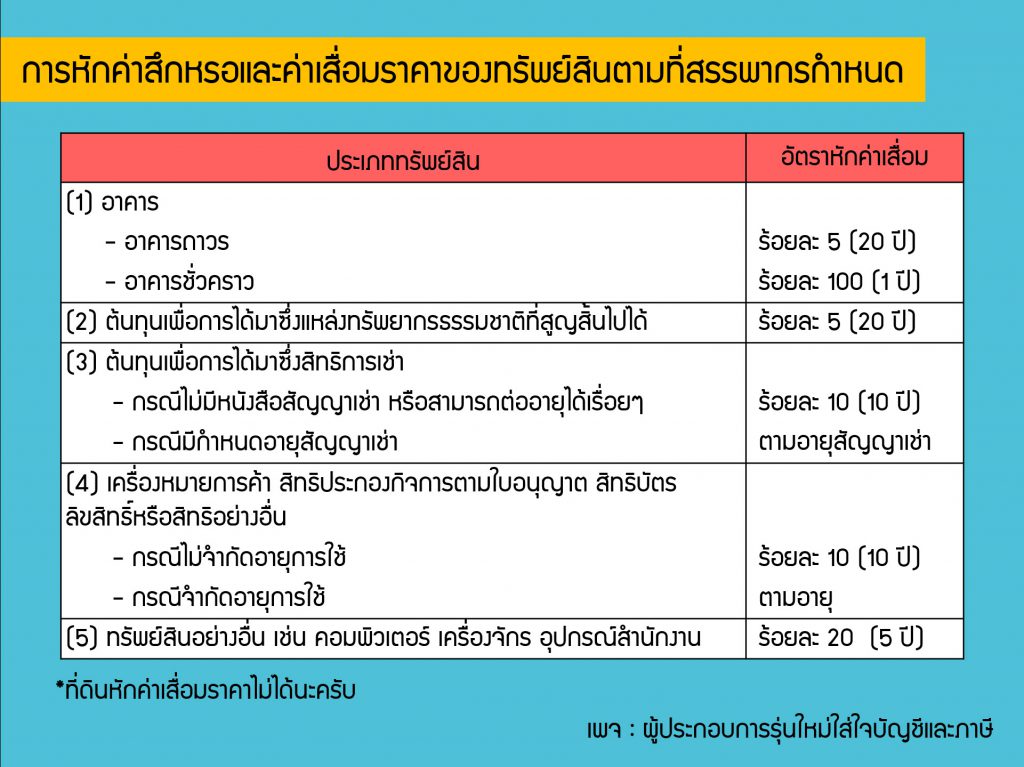

ซึ่งกรมสรรพากรกำหนดให้ทรัพย์สินแต่ละประเภทมีอายุการใช้งานที่แตกต่างกัน เช่น ที่ดินไม่สามารถหักค่าเสื่อมราคาได้, อุปกรณ์ให้มีอายุการใช้งาน 5 ปี เป็นต้น

(59)-1c7eb5426f196205c2c744160422eae4-830x436.jpg)