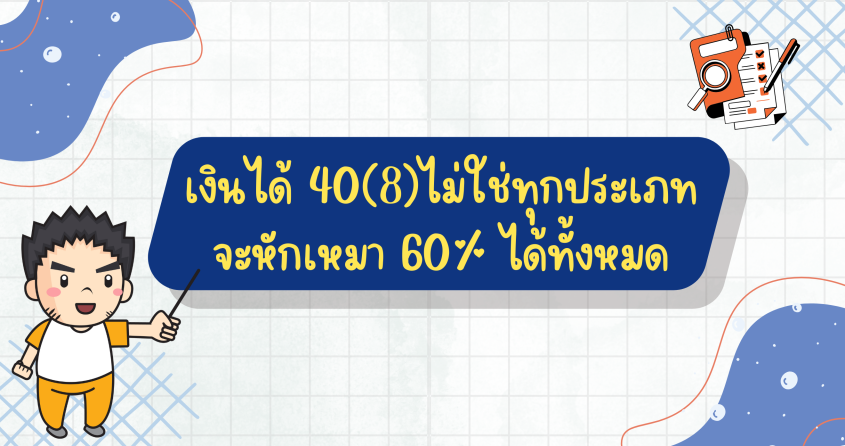

รายจ่ายต้องห้าม คืออะไร?

กรมสรรพากรได้ให้ความหมายไว้ว่า.. "รายจ่ายที่เกิดขึ้นจากการดำเนินกิจการของนิติบุคคล และได้มีการบันทึกบัญชีเป็นรายจ่ายในรอบระยะเวลาบัญชีที่เกิดรายการ แต่ในทางภาษีไม่ให้ถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ ขอบเขตรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียของบริษัทหรือห้างหุ้นส่วนนิติบุคคล กำหนดไว้ตามประมวลรัษฎากร"

หรือสรุปง่ายๆ เลยก็คือ ในทางบัญชีเวลาจ่ายอะไรในบริษัท ก็จะบันทึกทุกค่าใช้จ่ายที่เกิดขึ้น แต่ในทางภาษีจะมีข้อกำหนดว่า รายจ่ายอะไรบ้าง ที่ห้ามเอามาหักในการคำนวณกำไรสุทธิตอนที่จะยื่นเสียภาษี ซึ่งรายจ่ายที่ไม่ให้เอามาหักเนี่ย ก็คือรายจ่ายต้องห้าม ความหมายตามตัวมันเลย

ซึ่งจะมีอะไรบ้างนั้นลองเข้าไปศึกษาได้ที่เว็บไซต์ของกรมสรรพากรได้เลยครับ https://www.rd.go.th/publish/827.0.html

วันนี้ผมเลยเอาตัวอย่างมาลองให้คิดกันเล่นๆ ว่าแบบไหนคือรายจ่ายต้องห้าม

-ff180bcf01bfe040e189b7fd820c7f4f-830x436.jpg)

-f02f81fa5a8d2470db955b64a4be8f3c-830x436.jpg)

(1)-8c70b4a4c4701ebad25807b3413a2432-830x436.jpg)