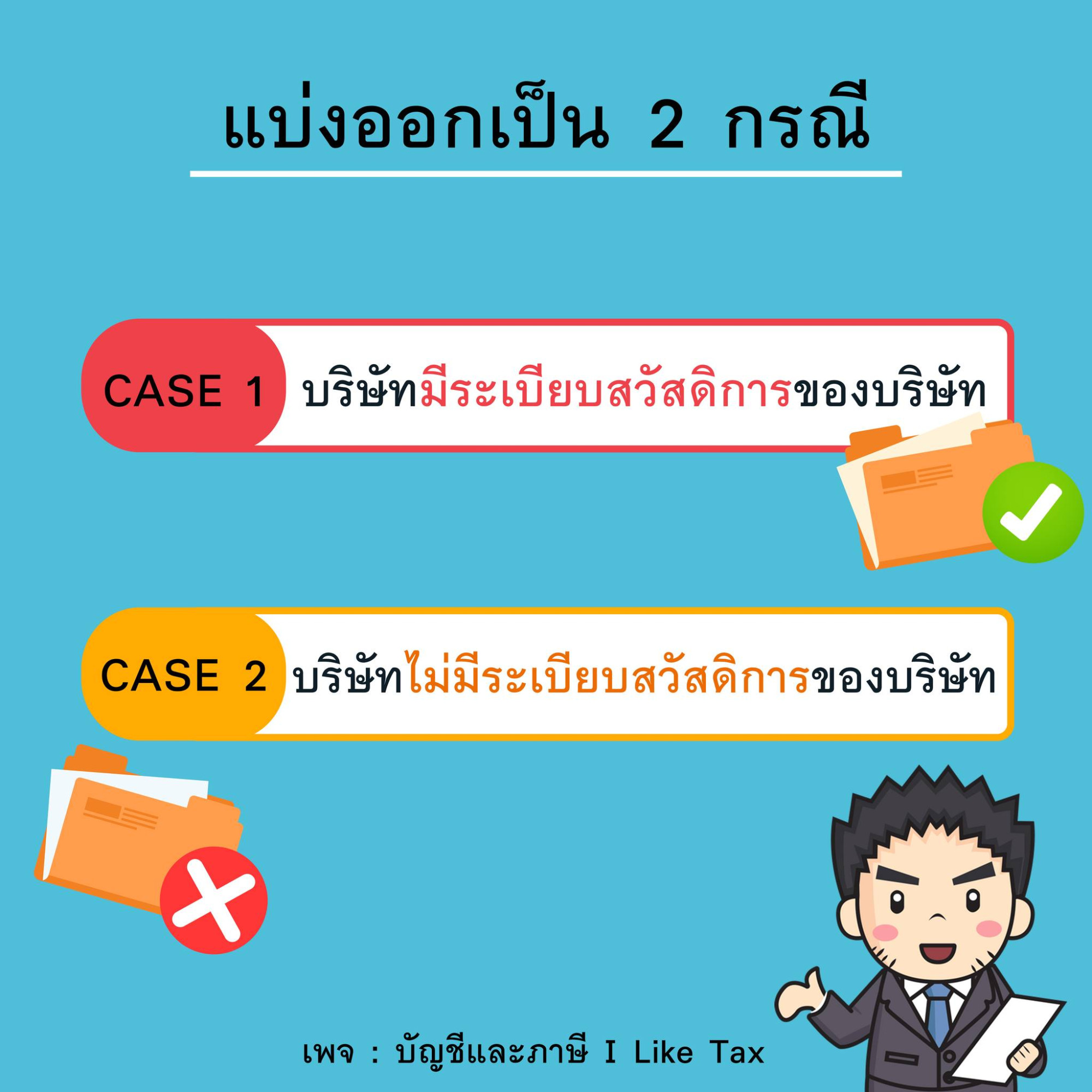

- บริษัทจ่ายเงินช่วยเหลือให้แก่พนักงานที่เสียชีวิต

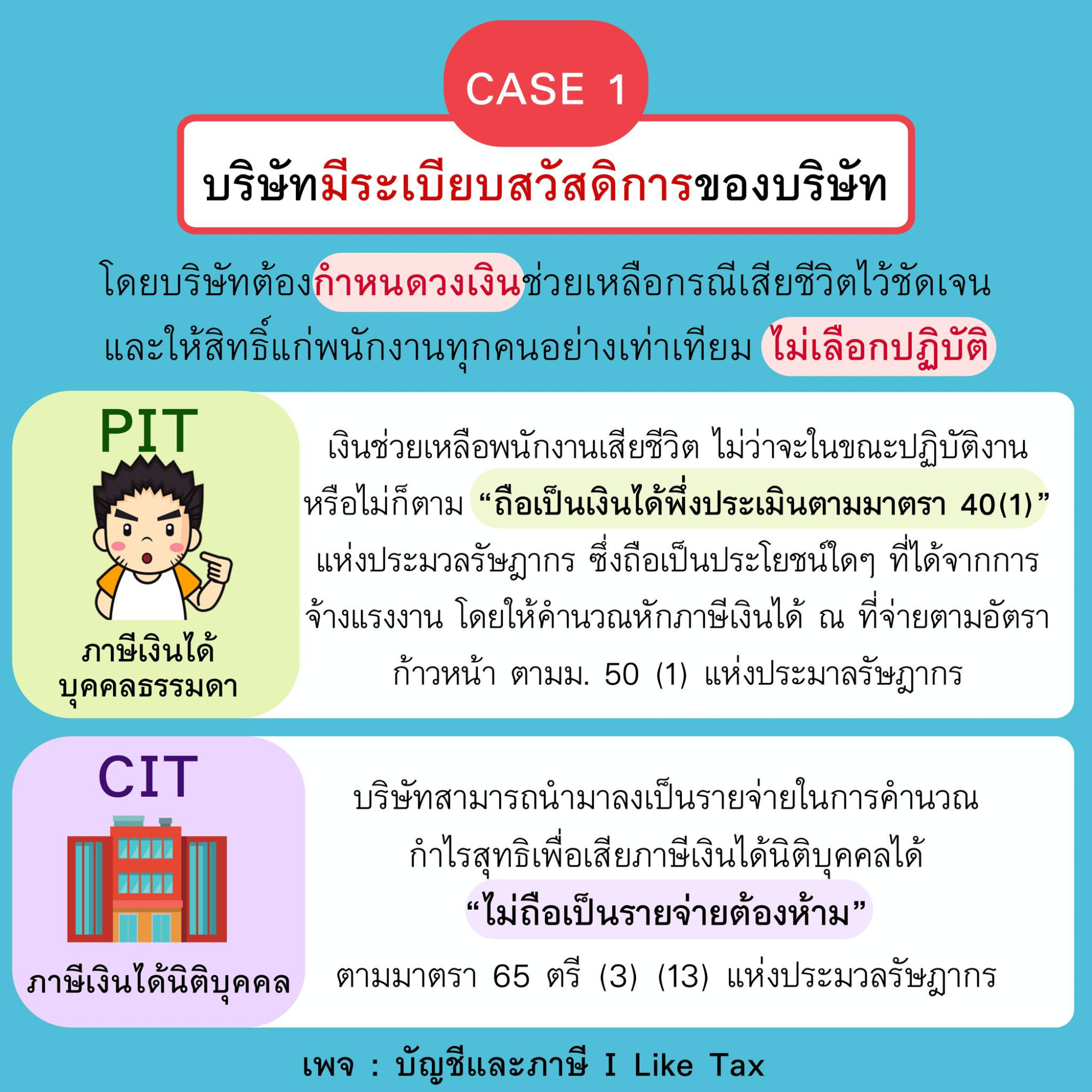

1. บริษัทมีระเบียบสวัสดิการในเรื่องดังกล่าว

➡︎ ภาษีเงินได้บุคคลธรรมดา : ถือเป็นประโยชน์ส่วนเพิ่มจากหน้าที่การงานที่ทำ เป็นเงินได้พึงประเมินตามมาตรา 40(1) ให้คำนวนหักภาษี ณ ที่จ่ายตามอัตราก้าวหน้า

➡︎ ภาษีเงินได้นิติบุคคล : เป็นค่าใช้จ่ายสวัสดิการพนักงาน ลงเป็นรายจ่ายทางภาษีของกิจการได้

.

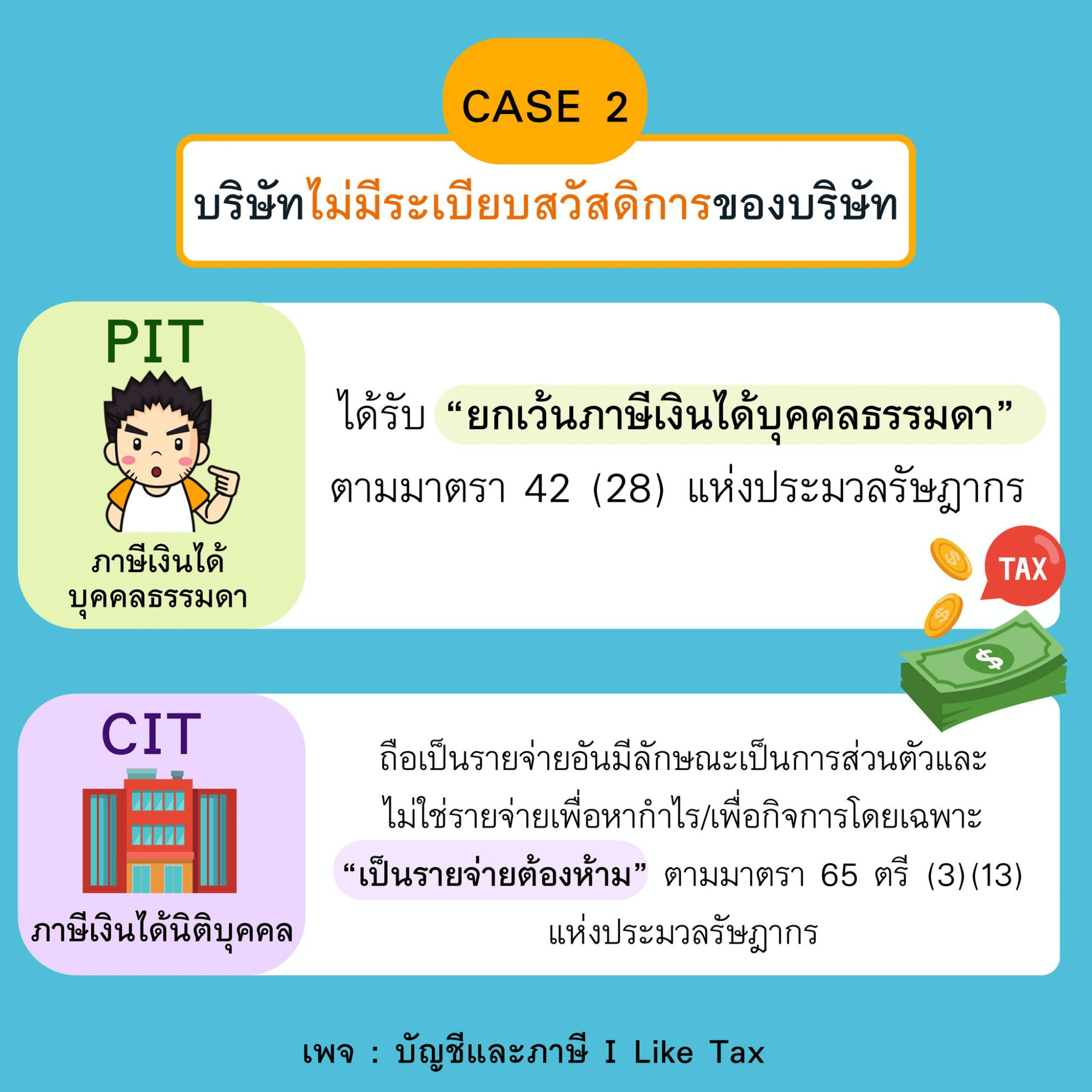

2. บริษัทไม่มีระเบียบสวัสดิการ (ให้เป็นการส่วนตัว)

➡︎ ภาษีเงินได้บุคคลธรรมดา : ถือเป็นเงินได้ที่ได้รับจากการอุปการะโดยหน้าที่ธรรมจรรยาหรือจากการให้โดยเสน่หาเนื่องในพิธีหรือตามโอกาสแห่งขนบธรรมเนียมประเพณี ทั้งนี้ จากบุคคลซึ่งมิใช่บุพการี ผู้สืบสันดาน หรือคู่สมรสเฉพาะเงินได้ในส่วนที่ไม่เกินสิบล้านบาทตลอดปีภาษีนั้น เป็นเงินได้ตามมาตรา 42(28) ได้รับยกเว้นภาษีเงินได้บุคคลธรรมดา

➡︎ ภาษีเงินได้นิติบุคคล : ถือเป็นรายจ่ายอันมีลักษณะเป็นการส่วนตัวและไม่ใช่รายจ่ายเพื่อหากำไร/เพื่อกิจการโดยเฉพาะ “เป็นรายจ่ายต้องห้าม”

.