-d7b9c9209b46708bdb5b441910caed13-1706x896.png)

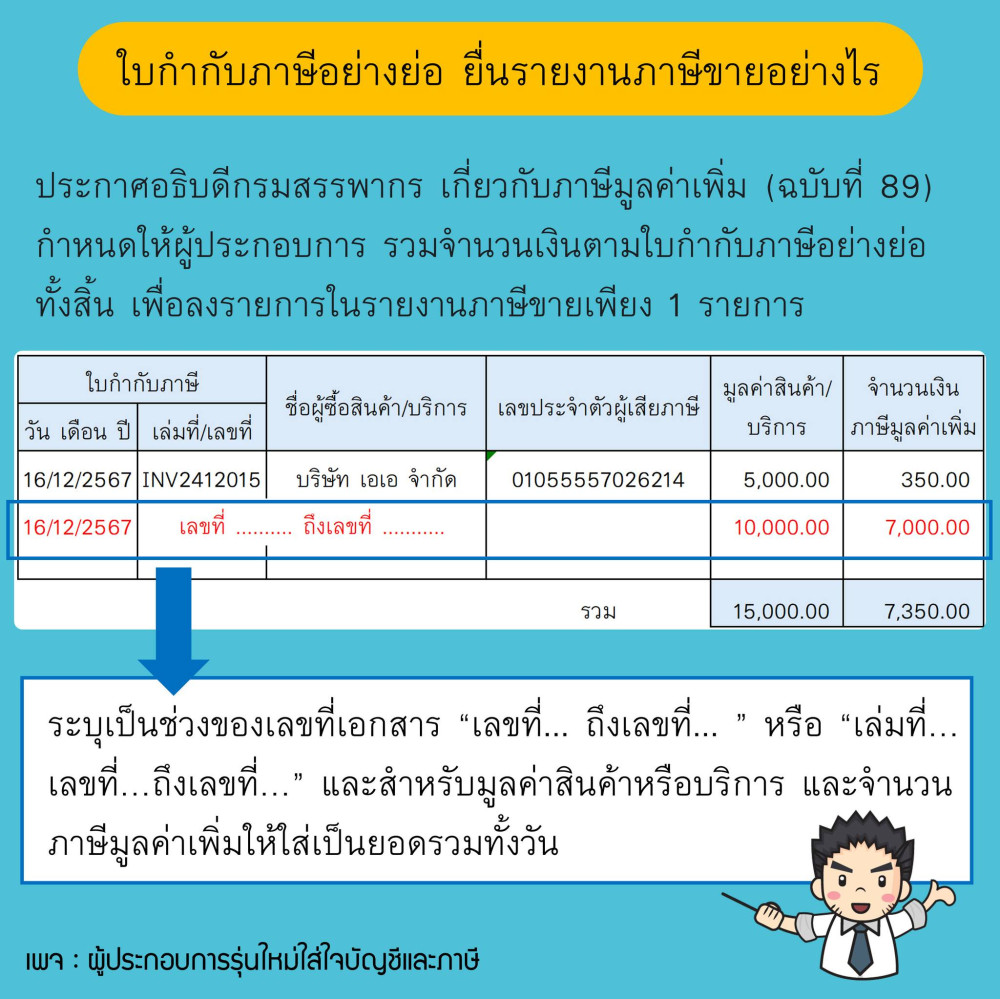

ใบกำกับภาษีอย่างย่อ ยื่นรายงานภาษีขายอย่างไร

การลงรายการใบกำกับภาษีอย่างย่อในรายงานภาษีขาย

- ให้ลงรายการภายในสามวันทำการนับแต่วันที่ระบุไว้ในใบกำกับภาษีอย่างย่อ

- ให้ลงรายการเฉพาะมูลค่าสินค้าหรือบริการและจำนวนภาษีมูลค่าเพิ่มทั้งหมดต่อวันที่ได้รับหรือพึงได้รับ ซึ่งเกิดจากใบกำกับภาษีอย่างย่อ

- ไม่ต้องระบุชื่อผู้ซื้อสินค้าหรือผู้รับบริการและรายการสินค้าหรือบริการ และต้องแยกจำนวนภาษีมูลค่าเพิ่มออกจากมูลค่าสินค้าหรือบริการ โดยจำนวนภาษีมูลค่าเพิ่มต้องสัมพันธ์กับมูลค่าสินค้าหรือบริการ

- กรณีจัดทำใบกำกับภาษีอย่างย่อเป็นเล่ม ให้ลงรายการมูลค่าสินค้าหรือบริการที่เป็นยอดรวมแต่ละยอดตามใบกำกับภาษีอย่างย่อ โดยระบุในช่อง เลขที่/เล่มที่ ของใบกำกับภาษี ว่า เล่มที่... เลขที่...ถึงเลขที่...

- กรณีจัดทำใบกำกับภาษีอย่างย่อโดยไม่ได้ออกเป็นเล่ม ให้ลงรายการมูลค่าสินค้าหรือบริการที่เป็นยอดรวมแต่ละยอดตามใบกำกับภาษีอย่างย่อ โดยระบุในช่องเลขที่/เล่มที่ ของใบกำกับภาษี ว่า เลขที่...ถึงเลขที่...

(52)-e05cac7367bfc115757a703f72193b6d-830x436.jpg)

(36)-cde668ab491b7a4396c716645d0a28ad-830x436.jpg)

-72a6e443352e225aaee2183c995aee95-830x436.jpg)