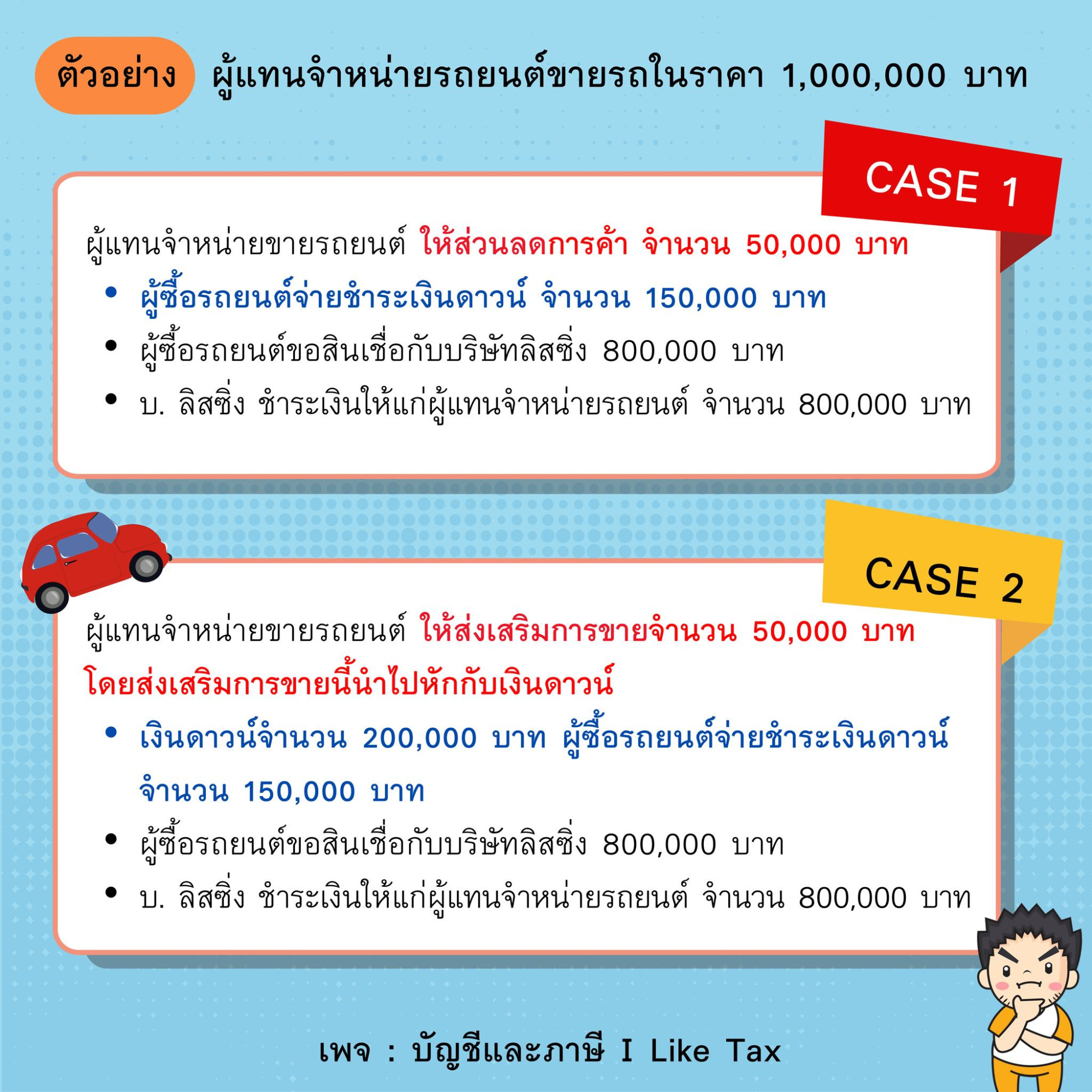

ผู้แทนจำหน่ายขายรถยนต์ในราคา 1,000,000 บาท เงินดาวน์ 200,000 บาท

ผู้แทนจำหน่ายให้ส่วนลด 50,000 บาท (เงินช่วยเหลือเงินดาวน์)

ผู้ซื้อรถยนต์จ่ายเงินดาวน์ 150,000 บาท

ผู้ซื้อรถยนต์ขอสินเชื่อเช่าซื้อกับบริษัทไฟแนนซ์ 800,000 บาท

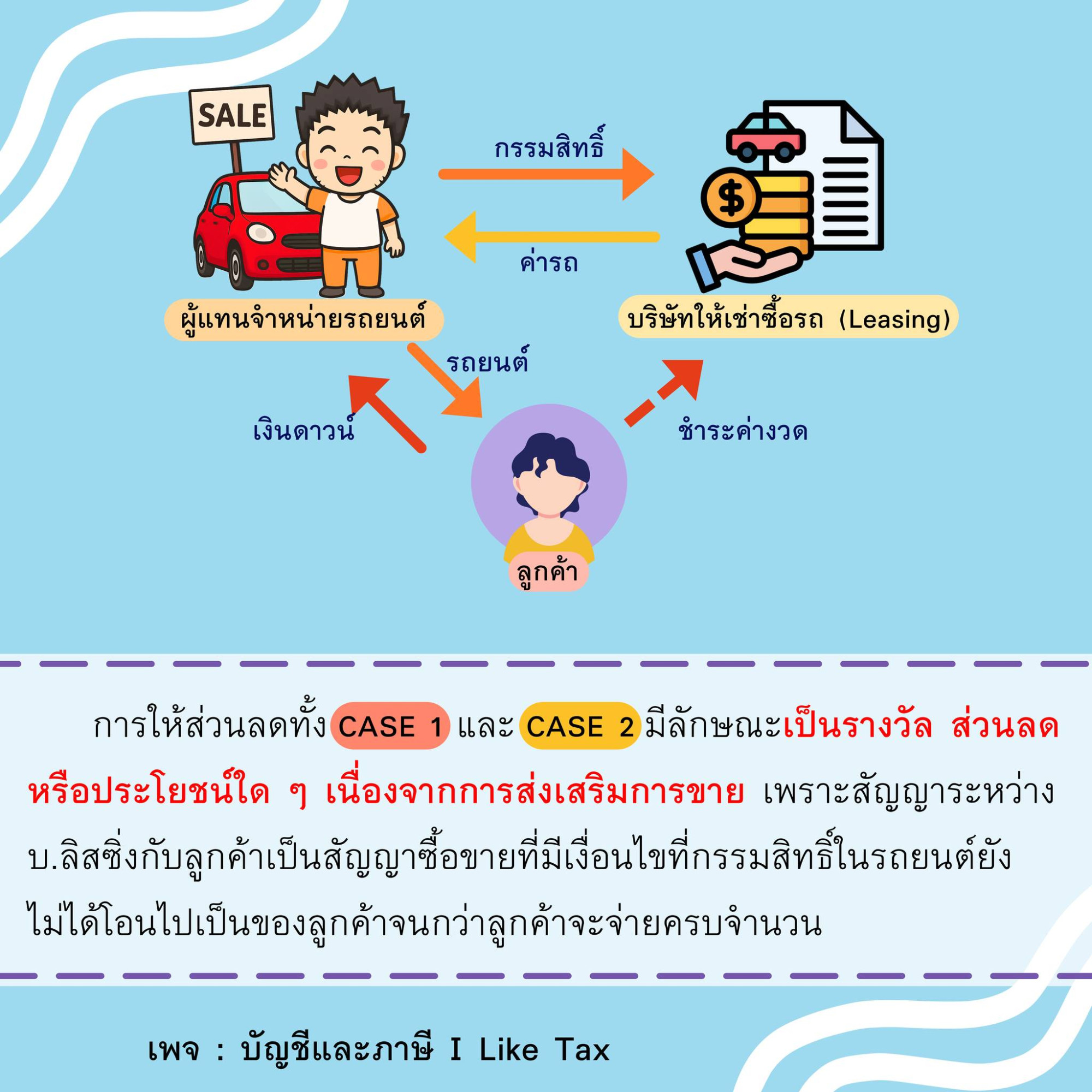

เคสนี้ข้อเท็จจริงคือ ผู้แทนจำหน่ายขายรถให้บริษัทไฟแนนซ์ก่อน (โอนกรรมสิทธิ์ให้บริษัทไฟแนนซ์) แล้วบริษัทไฟแนนซ์จึงทำสัญญาเช่าซื้อรถยนต์ ขายต่อให้ลูกค้าโดยผ่อนชำระเป็นงวด ๆ

ดังนั้น บริษัทไฟแนนซ์ซื้อรถยนต์จากผู้แทนจำหน่าย โดยมีวัตถุประสงค์เพื่อนำไปจำหน่ายต่อให้ลูกค้า จึงไม่ใช่ผู้บริโภคคนสุดท้าย

ส่วนลด 50,000 บาท ต้องหักภาษี ณ ที่จ่าย (เพราะให้แก่ผู้จะขายต่อ ไม่ใช่ผู้บริโภคปลายทาง)

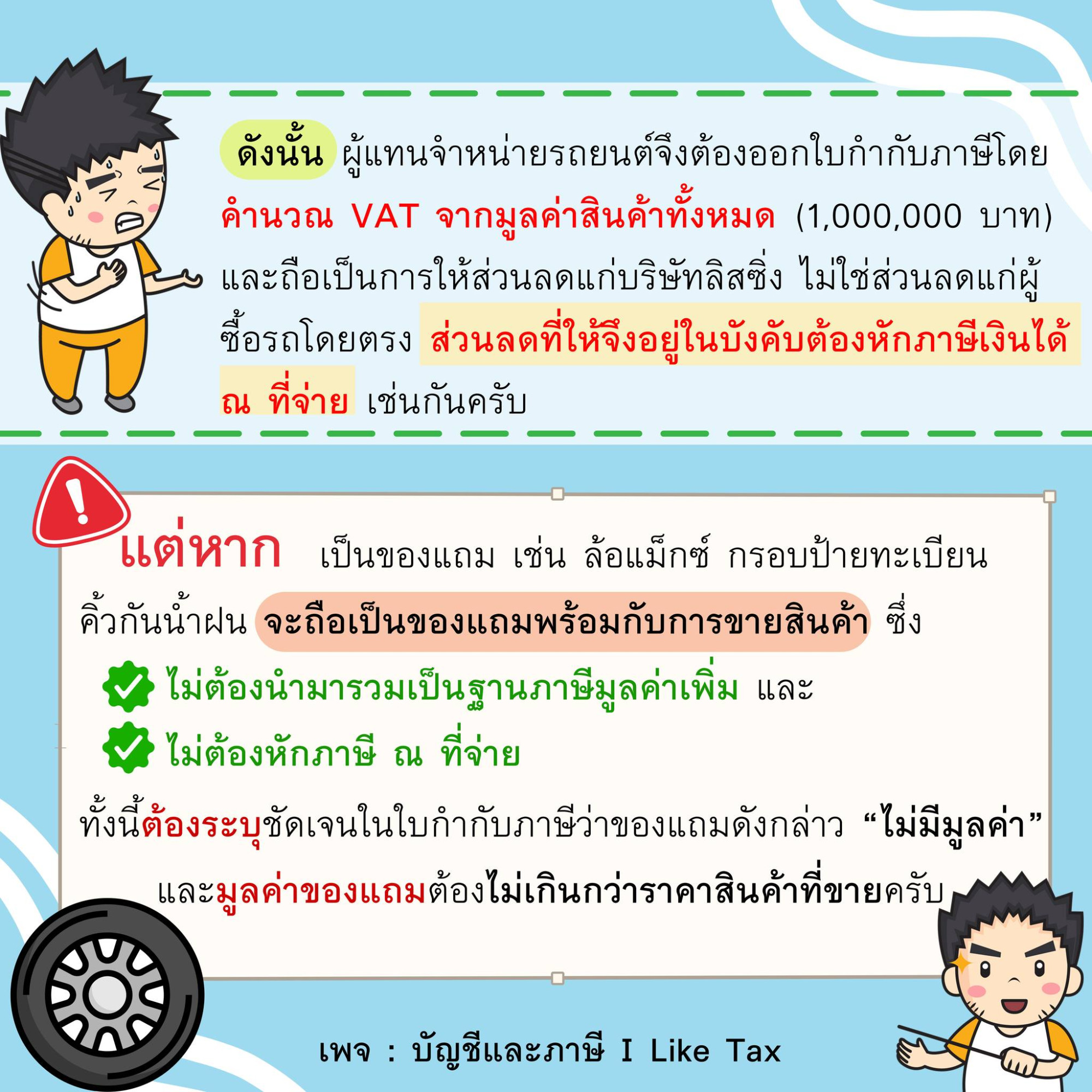

ผู้แทนจำหน่ายรถยนต์จึงต้องออกใบกำกับภาษีโดยคำนวณ VAT จากมูลค่าสินค้าทั้งหมด (1,000,000 บาท)

-2da9be5006c964478ba99dc831889ff2-830x436.jpg)

-726f6dadd829b64c4b390bcde8ddbd13-830x436.jpg)